·

建造者部署的永续合约的设计空间

HIP通过在 Hyperliquid 上实现无需许可、由构建者部署的现货市场和永续市场,为去中心化市场创建带来了显著的改进。通过允许无需许可地访问其订单簿和 HyperCore 撮合引擎,Hyperliquid 正在将最初使其如此受欢迎的基础设施商品化。这种商品化应该能够促进市场其他领域的创新,因为构建者不再需要花费数月甚至数年的时间构建自己的订单簿基础设施。我们相信,Hyperliquid 的 HIP-2 和 HIP-3 为市场设计、市场创建和流动性提供方面的实验提供了一个全新的机会。

介绍

HIP-2 和 HIP-3 通过在 Hyperliquid 上实现无需许可、由构建者部署的现货市场和永续市场,为去中心化市场创建带来了显著的改进。通过允许无需许可地访问其订单簿和 HyperCore 撮合引擎,Hyperliquid 正在将最初使其如此受欢迎的基础设施商品化。这种商品化应该能够促进市场其他领域的创新,因为构建者不再需要花费数月甚至数年的时间构建自己的订单簿基础设施。我们相信,Hyperliquid 的 HIP-2 和 HIP-3 为市场设计、市场创建和流动性提供方面的实验提供了一个全新的机会。

在本文中,我们将探讨构成 HIP-3 核心的多个维度的创新。我们将从以下几个维度进行细分: 部署的权益积累 、 市场设计 和 费用分配 。在本文结尾,我们还将讨论 费用结构创新 和 主要经纪模式, 我们期待 HIP-3 真正普及后能够看到这些创新。

HIP-3

中心化交易所的上币流程模糊,严重缺乏透明度。就连赵长鹏也认为中心化交易所应该 自动上币所有资产 ,但由于各种原因——尽职调查的限制、交易所政策以及昂贵的流动性供应——目前在中心化交易所上尚无法实现这一点。Hyperliquid 的 HIP-2 和 HIP-3 使得这一点成为可能。即使 Hyperliquid 无法成为主导的链上交易所,我们预计这一类别的任何赢家都将以构建者部署的现货市场和永续合约市场作为筹码。

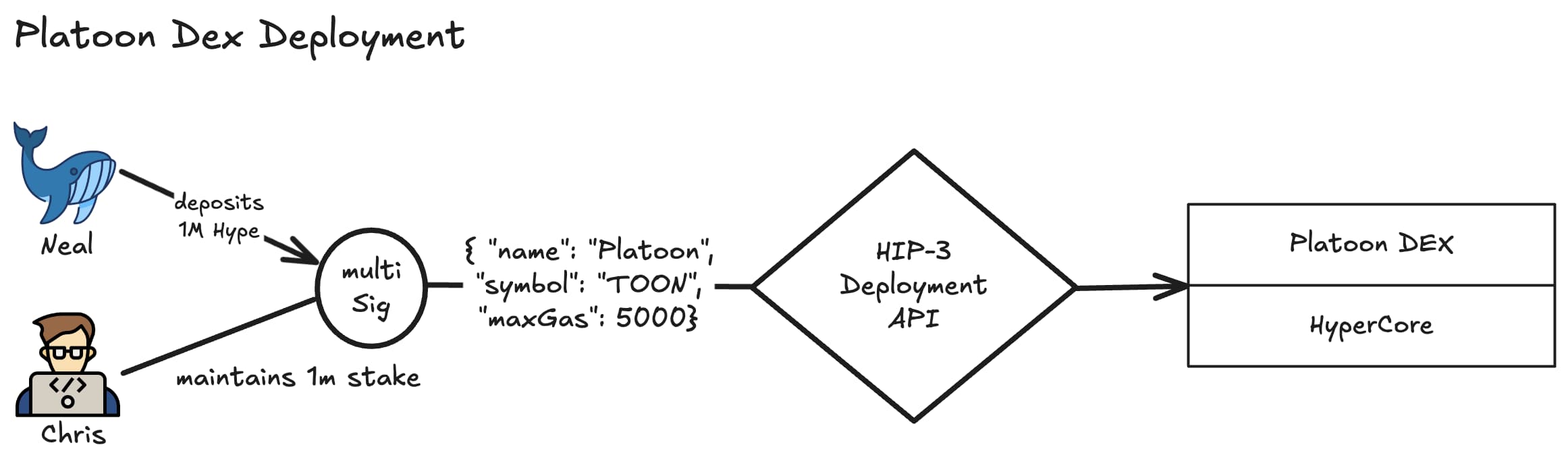

在深入探讨构建者部署永续合约的设计空间之前,我们先来详细讨论一下 HIP-3。HIP-3 在 Hyperliquid 的 Layer-1 上引入了无需许可、可由构建者部署的永续合约市场。要部署永续合约市场,构建者需要抵押 100 万枚 HYPE 代币,如果部署构建者出现拜占庭式行为,这些代币可能会被削减。更具体地说,任何拥有 100 万枚 HYPE 代币的构建者都可以使用与 Hyperliquid 旗舰 DEX 相同的基础设施来部署新的 DEX。

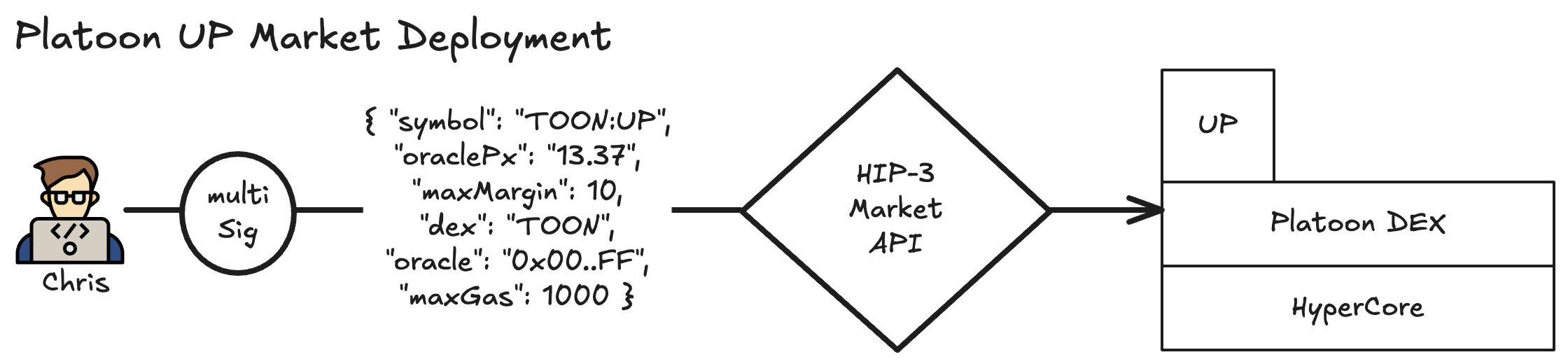

去中心化交易所 (DEX) 部署完成后,上线新市场也只需一个简单的 API 调用,构建器只需指定市场代码、保证金要求以及预言机地址即可。HIP-3 的未来迭代还将支持每个 DEX 支持多种抵押代币。因此,UPSIDE ($UP) 市场可能很快会允许 USDC 和 BTC 作为抵押代币。

注意: 部署者在部署这些市场时可以自行设定高达 50% 的费用份额。

随着时间的推移,我们预计 Hyperliquid 将转型为一个能够容纳众多不同交易所的基础设施,这些交易所拥有各自独立的市场和接口。每个交易所都将在 DEX 设计的不同方面进行创新。在本文中,我们将重点关注设计领域的三个不同方面: 质押 、 费用利用 和 市场类型 。

由于部署市场时存在重大障碍,因此我们将首先讨论降低这一障碍的方法,然后再讨论费用利用和市场类型。

质押

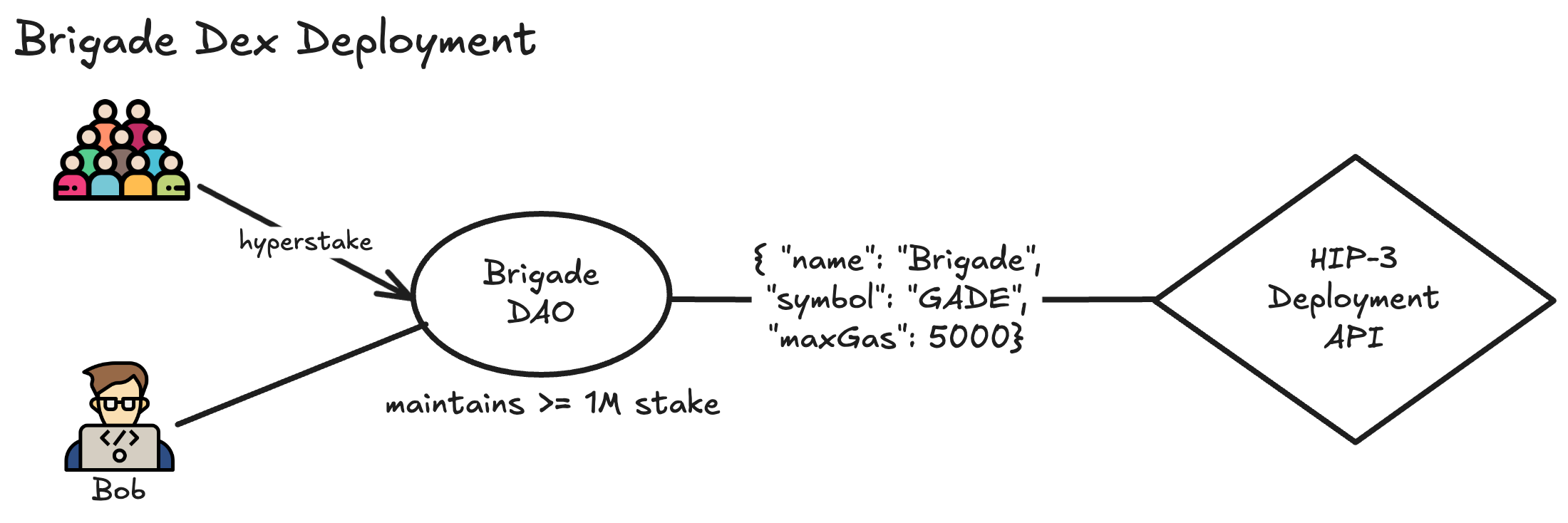

Hyperliquid 强制要求任何新的永久 DEX 创建者必须质押 100 万 HYPE 作为保证金,以确保诚信并保护用户。该保证金旨在阻止垃圾邮件,协调新 DEX 和 HYPE 持有者之间的激励机制,并将信任商品化;如果创建者有恶意行为,验证者可以在 7 天的赎回期内削减其质押。这是 PoS 质押机制的许多创新可以应用的领域之一。

基本情况是,创建者持有 100 万 HYPE,或者有足够的现金购买 100 万 HYPE 并部署其市场。在我们之前关于 Platoon DEX 的例子中,其中一位创建者 Neal 拥有足够的 HYPE 来绑定并部署市场。然而,这种情况不太可能发生。

构建者可以允许 HYPE 持有者集体将他们的 HYPE 委托给他们。构建者随后可以部署自己的 DEX,并制定市场上线流程。作为质押的回报,质押者将从已部署的市场中获得一定比例的费用。市场部署机制可以包括:

- 构建者实体会聘请分析师来扫描市场,以识别并选择部署的市场。这赋予了构建者对 DEX 方向的更大掌控权。

- 构建者实体可以充当 DAO,从而允许任何分析师提出新的市场提案。权益质押者对分析师的提案进行投票。如果提案获得通过,提出提案的分析师将从市场中获得一定比例的交易费。然而,这种审批流程会导致上市时间延迟。

brigade-dex-deployment

这种简单的策略可以从传统的 PoS 系统中汲取许多经验,以应对“无利害关系”问题或治理/协调方面的挑战。然而,随着 DEX 中市场数量的增长,质押者面临的风险也会随之增加。这与质押者将代币重新质押到许多不同的服务中所带来的风险类似。

分级削减风险

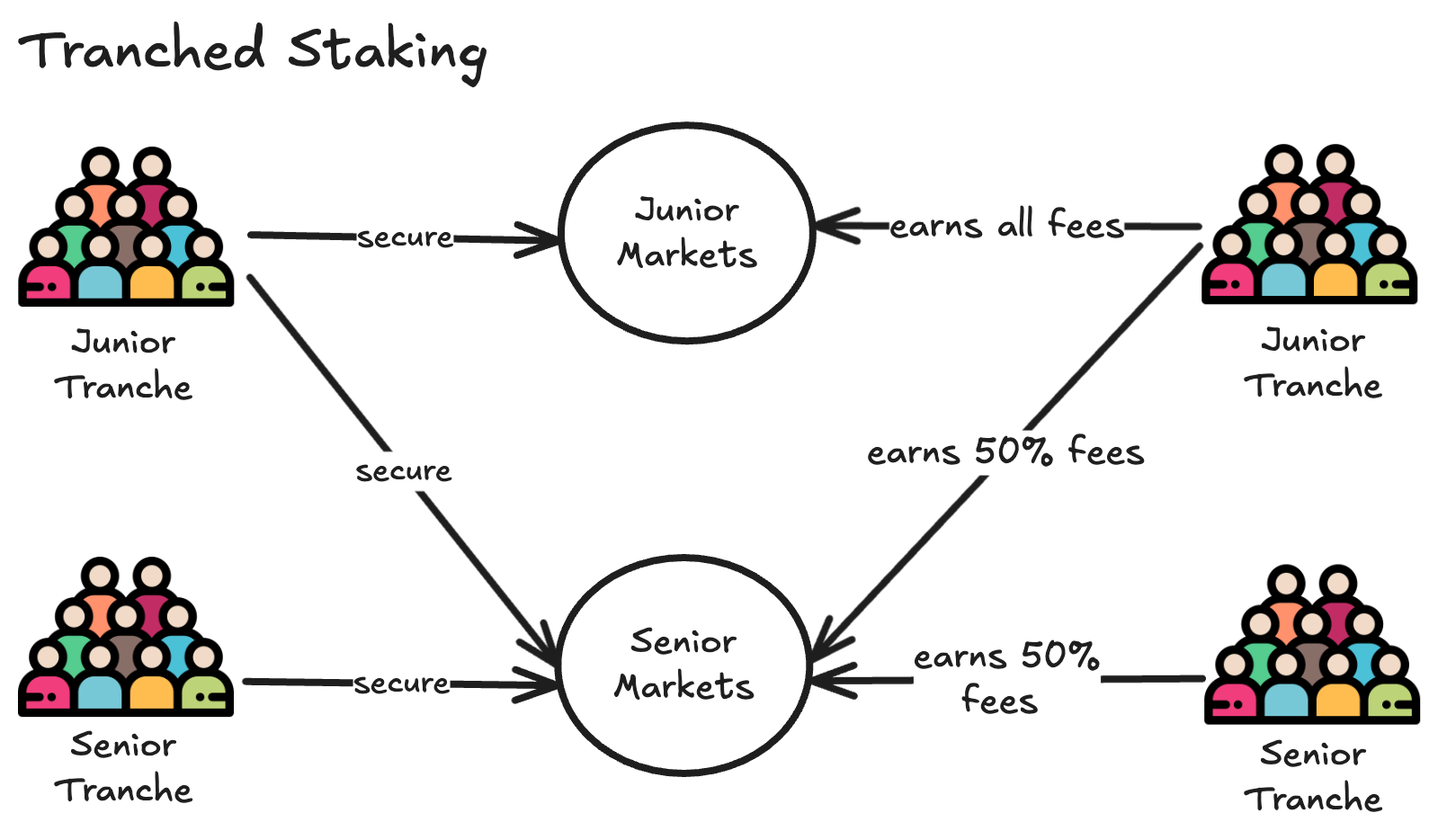

风险分层是一种可以用来应对新市场部署过程中日益增加的风险的技术。并非所有质押者都有相同的风险偏好——有些人可能愿意承担更高的削减风险以获得更高的回报,而另一些人则希望获得更安全、更稳定的收益。通过将质押构建为 优先和次级部分 ,构建者可以同时满足这两种情况:

- 低级份额 :低级份额将保障部署到 DEX 的所有市场。低级份额由 50 万 HYPE 组成,如果 DEX 中任何“高风险”市场遭遇 slash 惩罚,将承担 100% 的 slash 风险。作为回报,他们可以收取这些高风险市场产生的所有费用。

- 高级部分 :高级质押者面临的罚没风险较低,因为他们只押注“低风险”的市场。高级部分也将由 50 万 HYPE 组成。当然,高级部分只会从他们押注的市场赚取费用。

低级和高级部分可以平等分配高级市场的收入。这里的创新之处在于,我们不必将质押债券中的所有炒作都视为可互换的。相反,我们可以允许质押者选择自己的风险偏好。

费用和权益利用率

虽然 HIP-3 DEX 最明显的激励模式可能是将费用返还给质押者,但还有其他策略可以直接激励流动性并允许 DEX 将收益投资于其持续增长。

激励流动性

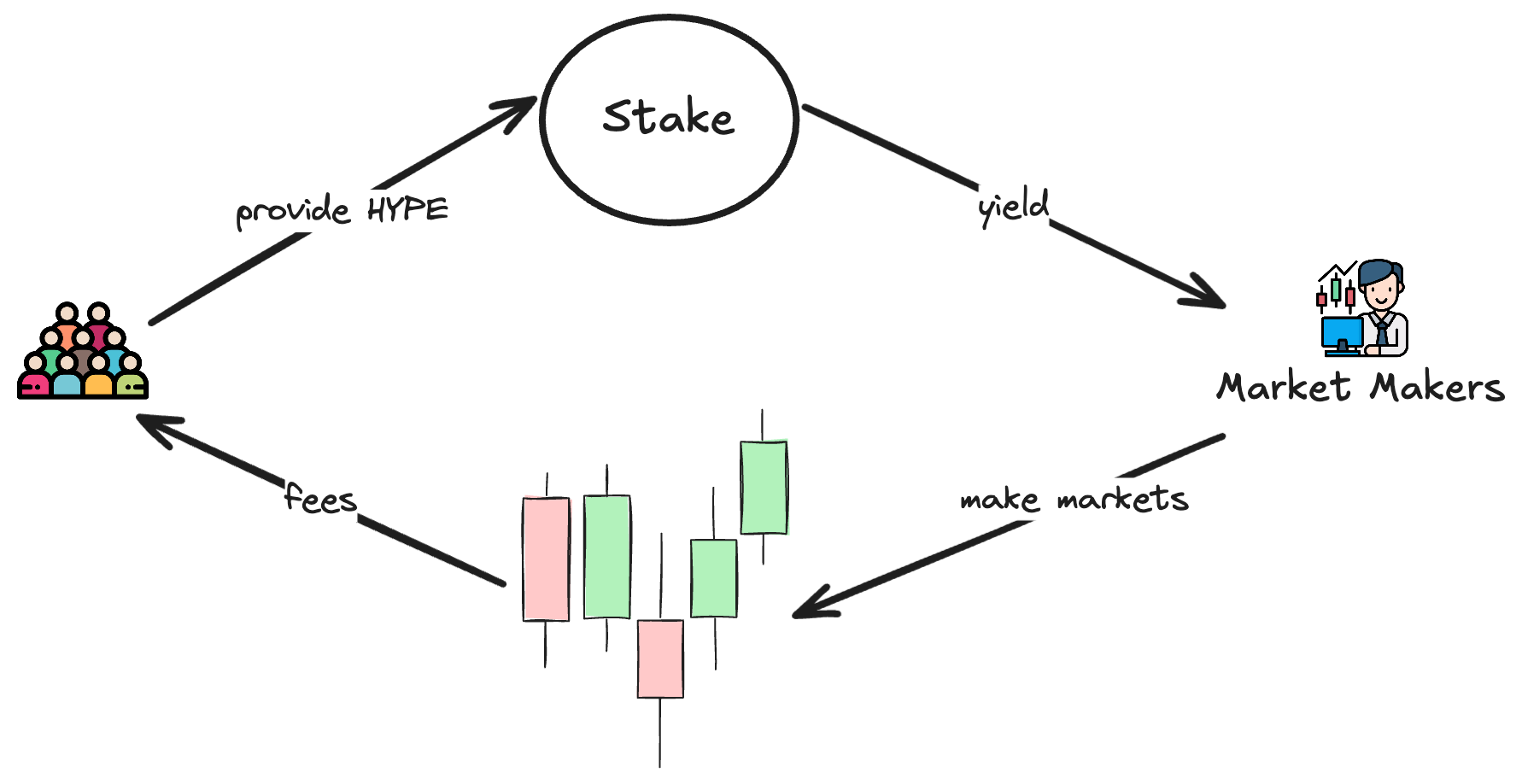

假设一个委托质押协议接受超过 100 万的 HYPE,例如 500 万 HYPE。400 万 HYPE 用于普通质押,100 万 HYPE 用于市场部署。收益和费用当然可以按比例与所有质押者分享。然而,质押炒作带来的收益和费用也可以用来激励新市场中的流动性提供者。流动性激励可以采用以下任何一种形式:

- 激励市场上的做市商根据他们在这些市场上的交易量获得报酬。

- 可以创建 HLP 风格的金库,它遵循自动化策略,但通过将收益引导至将 LP 存入金库的人们来获取流动性。

hype-yield-incentive-cycle

随着时间的推移,我们会发现这些策略变得越来越重要,因为金融产品的用户体验直接取决于其流动性。即使 DEX 上有 n 个 有趣的市场,如果这些市场都缺乏流动性,交易者就无法进行交易。通过放弃即时收益,质押者正在投资于一个未来具有更高可持续收益的 DEX。

接受者激励

上一节简单介绍了如何利用质押收益或 DEX 手续费来激励 挂单者 在 DEX 上提供流动性。同样,部分或全部质押收益也可以用来激励 DEX 上的 吃单者 。吃单者通常是平台的有机流量,给予忠诚的吃单者手续费返利或忠诚度奖励是让他们与 DEX 保持一致的好方法。

费用代币化

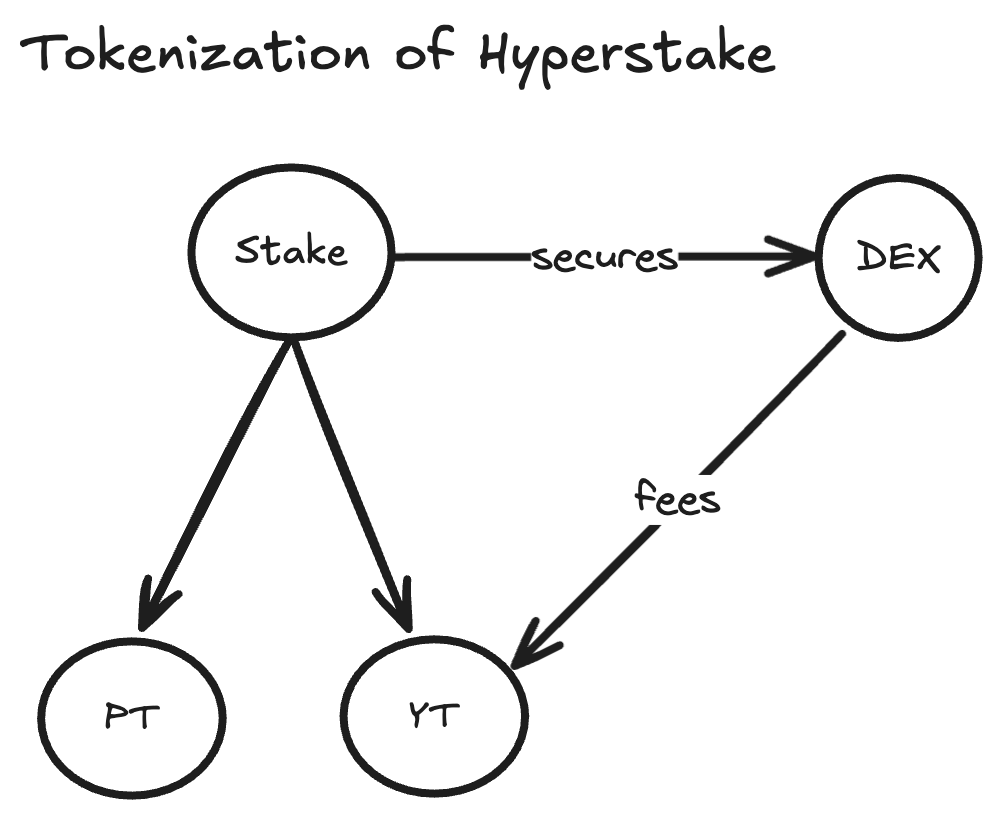

由于用户质押的 HYPE 仓位会产生费用流,因此可以将此费用流金融化。类似于 Pendle 等协议允许用户将质押/重新质押的资产拆分为本金和收益代币,我们可以将超质押仓位拆分为本金和费用代币。DAO 或个人质押者可以将其费用索取权代币化——发行代币,使持有者有权获得 DEX 未来 1 年的费用收入。然后,他们可以将这些收益代币出售给投资者, 从而有效地提前现金流 。收益代币吸引了那些希望在不拥有 HYPE 的情况下接触市场交易费用的参与者。购买收益代币也提供了一种更具资本效率的赚取 DEX 费用的途径,因为购买收益代币的成本低于获取 HYPE 然后质押它。

现在我们已经讨论了质押的设计空间以实现市场部署障碍和费用利用率,我们将深入探讨 HIP-3 的特殊之处:新的市场类型。

新的市场类型

如前所述,HIP-3 使新市场能够在 Hyperliquid Layer1 上自由交易。部署者可以引入预言机数据、1M HYPE 并无需许可即可部署 DEX。每个使用 Hyperliquid 的系统交易者只需更改 API 调用中的一些配置即可参与这些市场。

但对于交易者来说,交易这些市场时,其上线的资产必须足够吸引人。以下我们列出了一些交易者可能感兴趣的市场类型。

全球股票和风险加权资产市场

最明显的类别之一包括风险加权资产 (RWA),例如美国股票(例如 TSLA 或 NVDA)、大宗商品(例如黄金)、指数(例如 SPY)以及国际股票(例如莱茵金属或腾讯)。这些资产是 HIP-3 市场的绝佳候选。与提供这些资产的现货敞口相比,现货的明显优势在于需要直接在 Hyperliquid 上积累库存——由于这些资产所上市的交易所分散,这是一项极具挑战性的任务。相比之下,永续市场只需要一个预言机和一个愿意以预言机价格提供流动性的交易对手,这使得它们在独立的 Layer 1 区块链上建立起来更加简单。

这些市场的关键在于可靠的预言机机制以及对股息调整或市场关闭的谨慎管理,但这些问题可以通过巧妙的市场设计和治理来解决。Hyperliquid 的基础设施将交易所技术商品化;社区只需提供价格数据和需求即可。

杠杆市场

构建者可以创建永久市场,这些市场本身就代表着对某种资产的 杠杆敞口 。例如,使用 HIP-3 轻松构建一个模仿 FTX 杠杆代币(例如 BTCBULL 和 BTCBEAR)的 3XBTC 永续合约。这些代币可以维持 3 倍的目标杠杆,并每日自动调仓以维持其所需的杠杆敞口。

这听起来可能有点绕——杠杆衍生品的衍生品?然而,它简化了那些不想亲自管理仓位的用户(直接在 3 倍市场交易)的杠杆操作。此外,实际的 BTCBULL 和 BTCBEAR 代币可以铸造为委托凭证,用于 HyperEVM 或作为其他 HIP-3 DEX 的抵押品。

投资组合市场

由于永续合约 (perp) 实际上是通过数据馈送进行管理的,因此我们可以随意让它追踪一 篮子资产, 而不是单一资产。例如,过去几个月的最佳投资组合结构通常预期为 {BTC、HYPE、FARTCOIN}。交易者无需单独买入每项资产,只需做多 BHF 永续合约即可获得敞口。做市商可以利用其与多家交易所的集成,为永续合约提供流动性,而无需在 Hyperliquid 上为每项资产建立现货库存。

由于我们预计最佳投资组合(就资产及其相对构成而言)每年至少会变化几次,因此交易者只需单击按钮即可完全轮换,这将为他们带来无与伦比的执行速度。

配对交易

HIP-3 支持的另一个知名市场是 配对交易 。最常见的例子是 ETH/BTC 交易对,该交易对已在 Bitfinex 上存在超过 5 年。在市场分散度较高的环境下,配对交易会变得非常流行,而 DEX 部署者能否巧妙地策划合适的配对交易对,对于吸引交易量至关重要。此外,配对交易和投资组合市场也可以结合起来,形成复合市场,在 Hyperliquid 上直接交易也非常有趣。

解开新闻交易

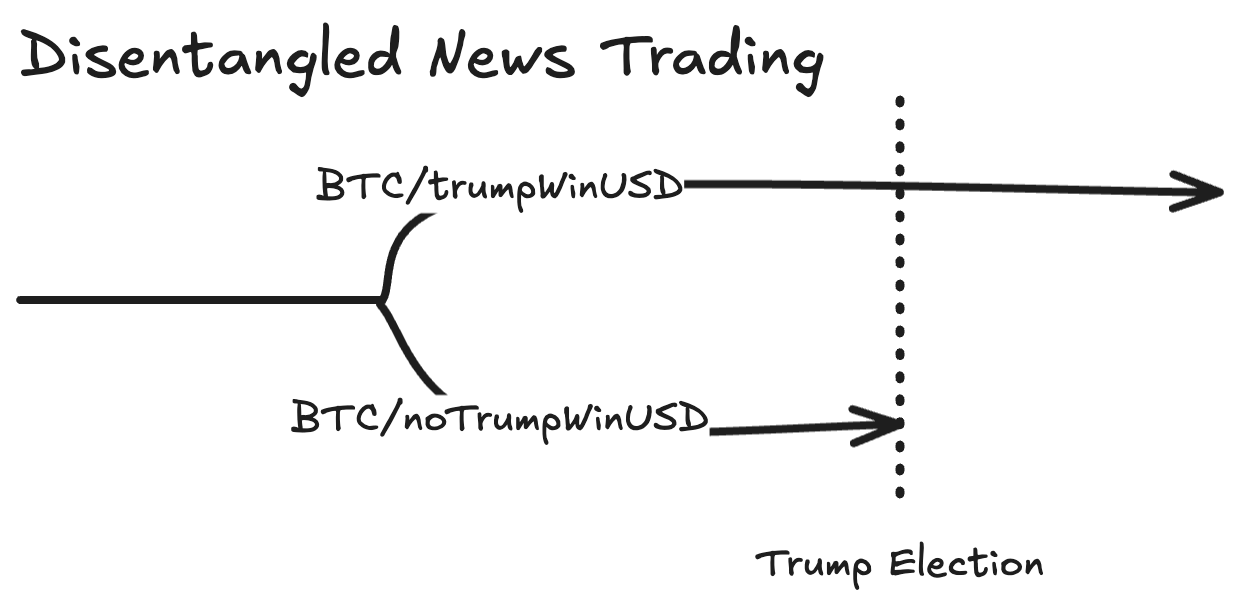

新闻驱动交易是一种广泛采用的策略,主要围绕离散信息事件。在市场参与者对即将发生的事件结果缺乏先验把握的情况下,他们通常会采用自动化系统,以便在事件确认后立即执行交易。由于事前仓位的不确定性,交易者会等待事件发生后迅速建立多头或空头仓位。参与者之间的竞争集中在最小化数据采集和订单提交的延迟上;因此,交易过程变成了一场时间竞赛,其成功取决于优化信息处理和事后执行的速度。

“多元宇宙金融” 是 Paradigm 的 Dave White 创造的一个术语,用来描述将世界划分为平行的价格宇宙——一个 “是 ”宇宙和一个 “否” 宇宙,取决于事件的每个结果——在每个宇宙中,交易者可以持有只有在相应结果发生时才“存在”的资产。同时持有“是”和“否”代币总是会重新组合成 1 美元,这反映了预测市场份额的运作方式。人们可以构建形式为 yes BTC/yesUSD 和 noBTC/noUSD 的 偶然市场 ,交易者可以在其中分别表达对事件发生或不发生时 BTC 价格的看法。由于当且仅当事件结果为“是”时, yesBTC/yesUSD 市场才会结晶为规范市场,因此市场参与者可以表达关于事件二阶效应的方向性假设,而无需对事件进行方向性押注或参与延迟博弈。因此,竞争动态从最小化执行延迟转变为在事件实际发生之前快速准确地洞察其影响。此外,通过观察 BTC/yesUSD 的价格走势,观察者可以获得关于事件发生的可能性和预期影响的集体信念的透明总体信号。

费用永久化

我们还可以想象这样一个世界:DEX 的每一次炒作收益本身就能转化为 HIP-3 市场——从而可以对某个由构建者部署的 DEX 的成功程度进行投机。交易者现在可以做多一个 DEX,同时做空另一个 DEX,表达对它们相对表现的特定看法。

除了质押、费用利用率和市场类型之外,我们认为大家还可以尝试费用结构和保证金制度。以下是一些我们认为可能值得尝试的简短说明。

费用结构

Hyperliquid 的费用结构目前相当标准化。DEX 部署者可以尝试不同的费用结构来吸引更多流动性。虽然目前无法定制,但我们预计费用结构的修改将成为 HIP-3 未来产品的一部分。例如,交易者只为 盈利交易 支付费用的收费结构可能会变得非常流行(这种收费结构最初由 Rollbit 推出,并深受用户欢迎)。交易者可以开多笔交易并在盈亏平衡时平仓,这使得他们可以在不产生任何感知成本的情况下多次尝试同一目标。另一种对股票市场合理的收费方案是提高那些希望在正常市场交易时间以外进行交易的用户的接受者费用。由于很少有交易平台提供 24/7 全天候交易,而且为这些交易获取流动性也会更加困难,因此提高差异化产品的费用是合理的。

抵押品管理

HIP-3 将 Hyperliquid 变成了一个 单结算、多场所的生态系统(因为每个新的部署者都会创建一个新的 DEX) 。由于 DEX 的孤立性,用户不太可能默认能够在不同的 HIP-3 DEX 之间智能地使用其抵押品。

传统金融中的主经纪商正是为解决跨平台碎片化问题而诞生的。主经纪商为对冲基金客户整合 清算、抵押品管理和保证金融资, 这样客户就无需亲自在多个平台之间周旋。Hyperliquid 原生的主经纪商将在链上扮演同样的角色:追踪交易者在多个 DEX 中的净风险,在它们之间传递抵押品,并根据合并后的投资组合进行放贷。

结论:构建者部署交易所的新时代

Hyperliquid 由构建者部署的永续合约 (perps) 为 DeFi 开辟了一个充满投机性但又令人兴奋的领域。通过将核心交易所基础设施商品化,并通过质押模型协调激励机制,Hyperliquid 正在描绘一个真正无需许可的永续合约生态系统的愿景。我们讨论的设计空间非常广阔,也比大多数人乍一看的想象要精彩得多。我们很可能会看到大量基于 Hyperliquid 构建的去中心化交易所 (DEX),它们拥有独特的质押模型、市场类型、费用结构和金融产品。这与我们在 DeFi 领域看到的总体趋势一致,即核心协议简化为仅提供核心功能,所有需要持续管理的任务(例如风险管理和市场上市)都由有能力的第三方处理。但我们认为这在 Hyperliquid 上尤其有效,因为永续合约是所有加密货币中使用最广泛的产品。

感谢拉吉夫和拉胡尔提出的宝贵意见和反馈。

感谢拉吉夫和拉胡尔提出的宝贵意见和反馈。

jim, dougie, marc (avy), krane (asula)

https://www.bedlamresear.ch/posts/builder-deployed-perps/

轉發此貼文?

與您的關注者分享。

回覆