·

排名前 100 的新一代 AI 消费应用——第六版

ChatGPT月活9亿仍领跑,Claude/Gemini付费激增超200%;AI更全球化、多模态、嵌入式;创意视频工具爆发,代理AI元年开启,记忆功能成标配,中国本土产品强势崛起。

三年前,我们发布了第一版这份榜单, 目标很简单:找出哪些生成式人工智能产品真正被主流消费者所使用。当时,“人工智能优先”公司与其他公司之间的区别非常明显。ChatGPT、Midjourney 和 Character.AI 都是围绕基础模型专门构建的。而其他软件公司仍在摸索如何运用这项技术。

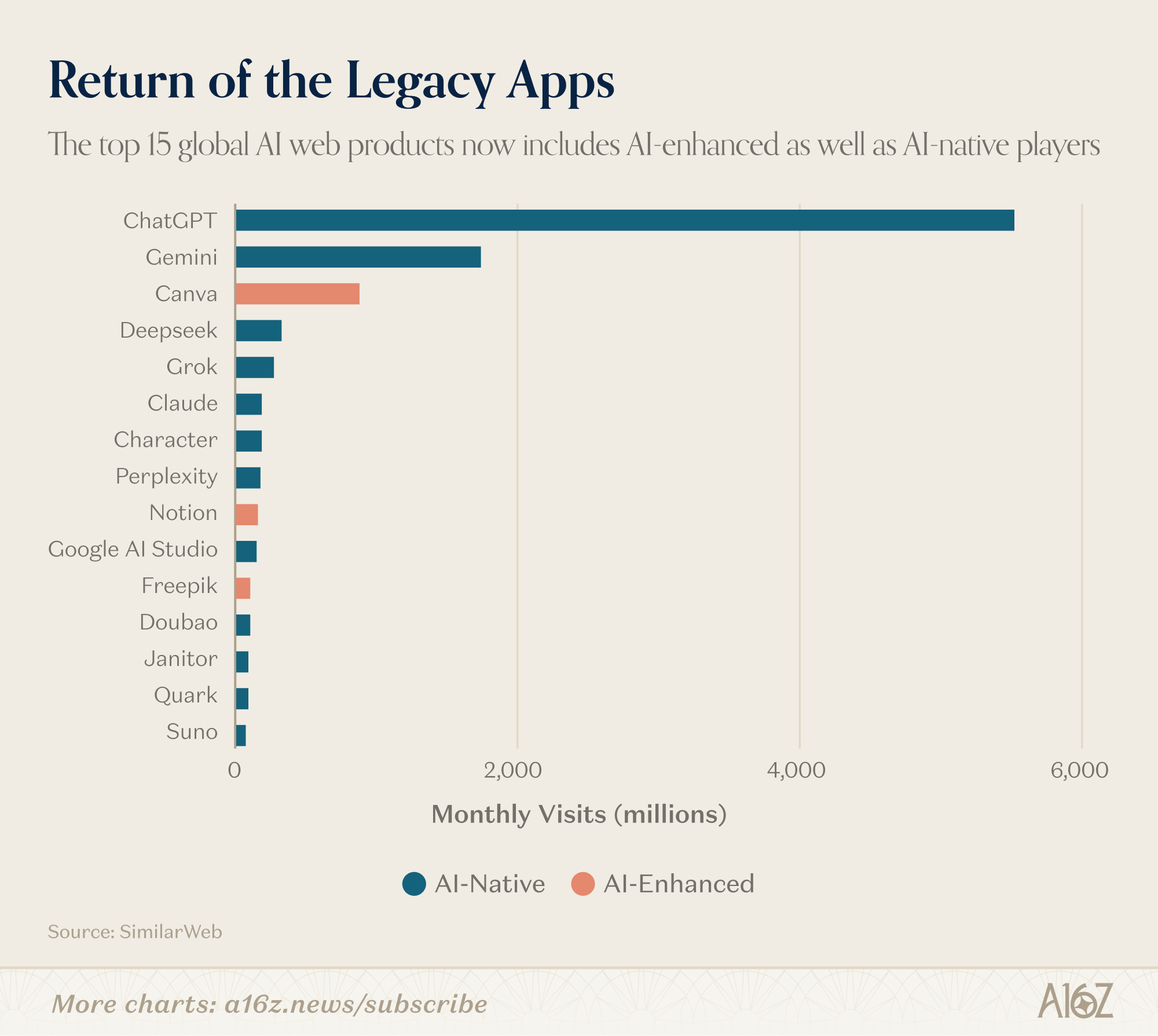

这种区别已不复存在。拥有 7.36 亿月活跃移动用户的视频编辑器 CapCut,其最受欢迎的功能——背景移除、AI 特效、自动字幕和文本转视频——都依赖于人工智能。Canva 则完全围绕其 Magic Suite 人工智能工具套件构建了其增长引擎。Notion 的付费 AI 附加率在一年内从 20%飙升至 50%以上——AI 功能如今已占该公司年度经常性收入(ARR)的近一半。

从本期开始,我们将扩大评选范围,涵盖所有将生成式人工智能融入核心体验的消费产品,包括 CapCut、Canva、Notion、Picsart、Freepik 和 Grammarly。我们相信,这将更准确地反映人们实际使用人工智能的方式,尽管大多数顶级产品仍然是原生人工智能产品。

与以往一样,我们的网站排名基于 SimilarWeb 截至 2026 年 1 月的月独立访客数。移动应用排名则基于 Sensor Tower 截至 2026 年 1 月的月活跃用户数。以下是我们的主要结论:

ChatGPT 领先,但“默认 AI”之争仍在继续。

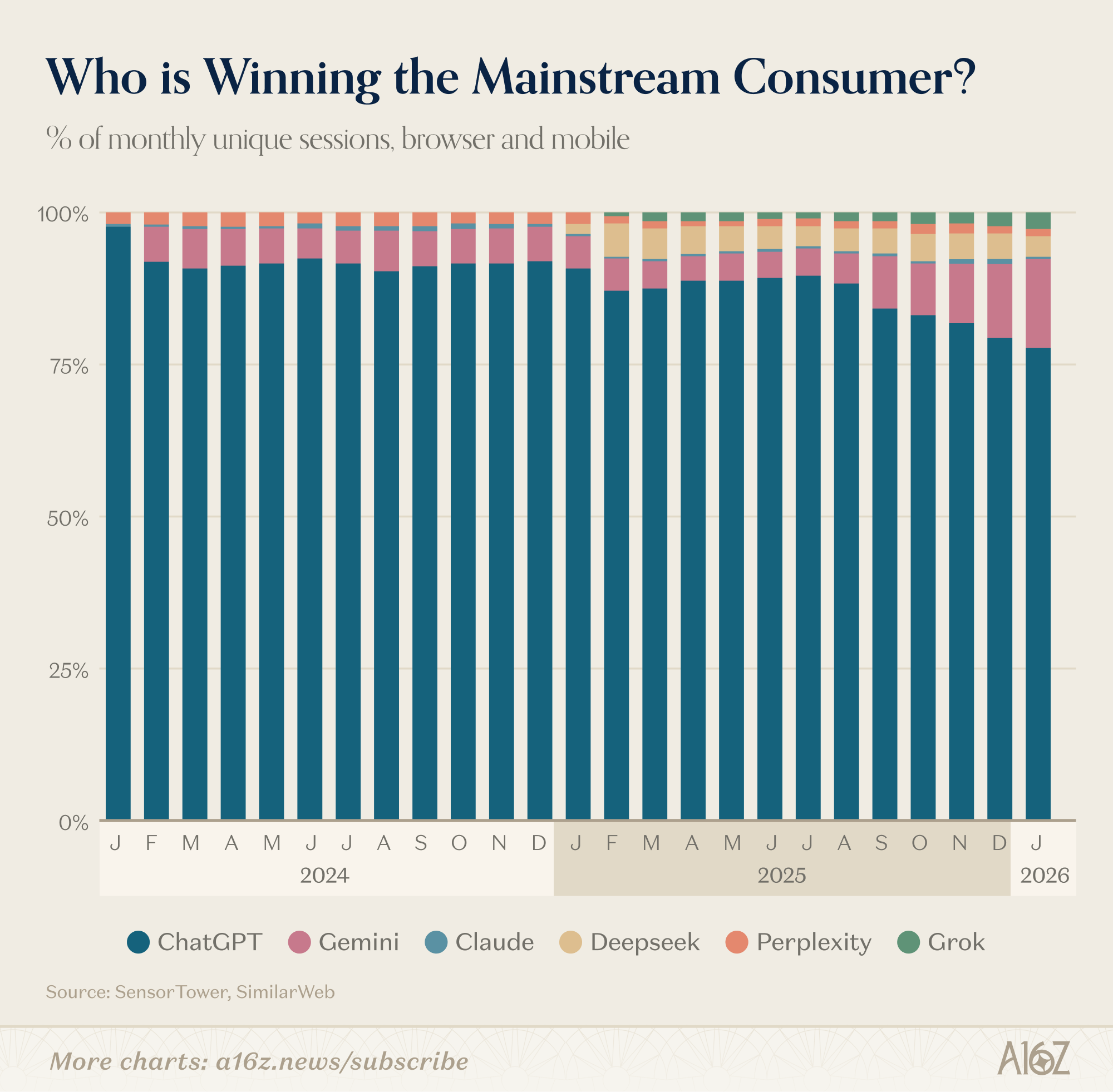

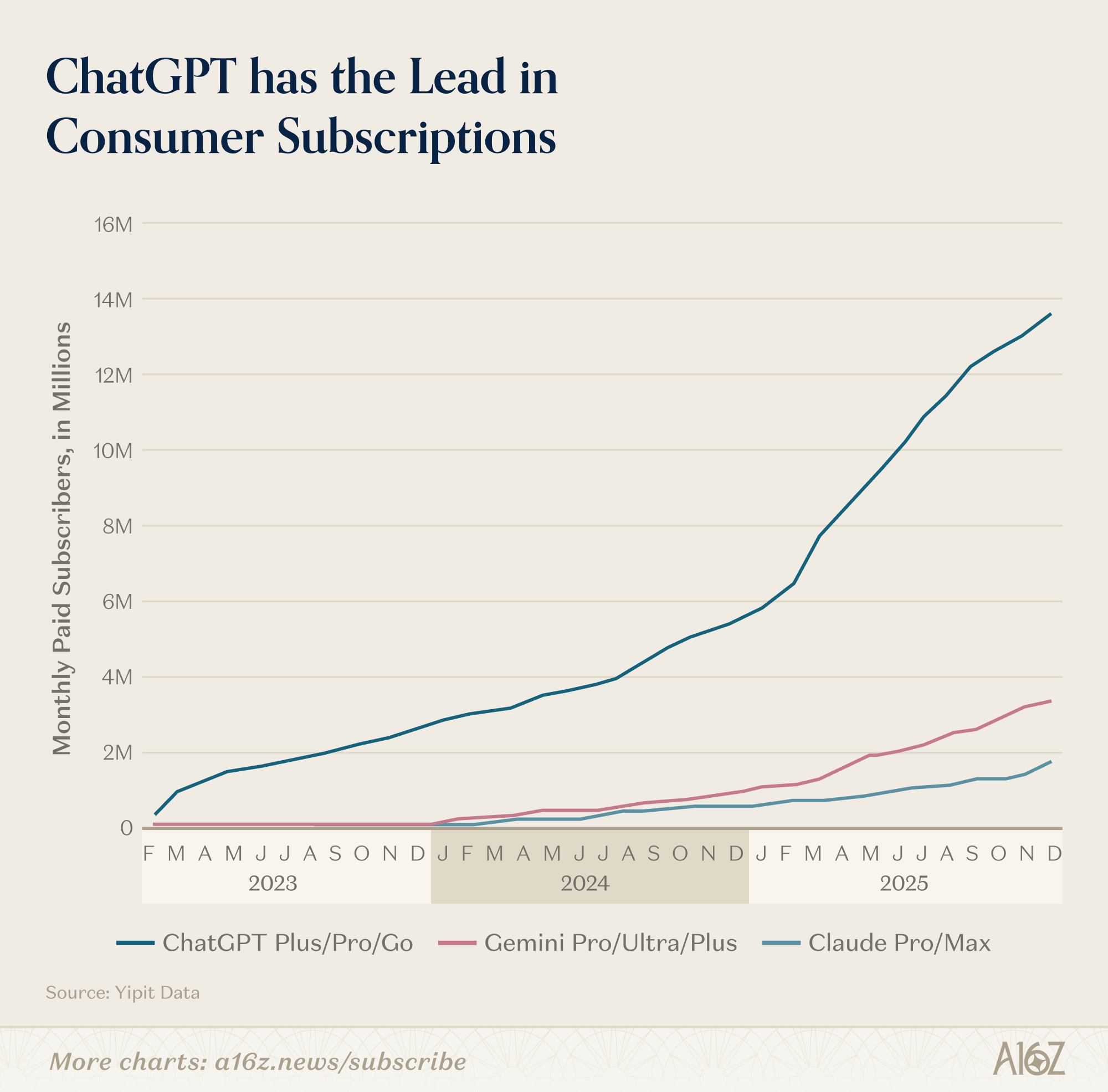

ChatGPT 仍然是遥遥领先的消费级人工智能产品。在网页端,其月流量是排名第二的 Gemini 的 2.7 倍;在移动端,其月活跃用户数是 Gemini 的 2.5 倍。过去一年,ChatGPT 的周活跃用户数增长了 5 亿,如今已达到 9 亿 。考虑到持续大规模增长的难度,这一成绩尤其令人瞩目——目前全球超过 10% 的人口每周都在使用 ChatGPT。

但我们开始看到这一类别正在扩大,其他横向平台也因特定应用场景而逐渐兴起。过去一年,Gemini 和 Claude 在美国的付费用户增长速度均有所加快(尽管与 ChatGPT 相比仍然相形见绌——ChatGPT 的用户规模是 Claude 的 8 倍,是 Gemini 的 4 倍)。根据 Yipit Data 的数据,截至 2026 年 1 月,Claude 的付费用户同比增长超过 200%,而 Gemini 的同比增长率则高达 258%。此外,我们还观察到多租户行为日益增多——每周约有 20% 的 ChatGPT 网络用户同时也在使用 Gemini。

发生了什么?竞争对手纷纷推出产品。谷歌的创意模型大获成功——Nano Banana 在上线第一周就生成了 2 亿张图像,并为 Gemini 带来了 1000 万新用户;Veo 3 也被广泛认为是 AI 视频领域的突破性进展。Anthropic 则加大了对专业用户群体的投入,推出了 Cowork、Chrome 浏览器中的 Claude、Excel 和 PowerPoint 插件,以及——最引人注目的——Claude Code。

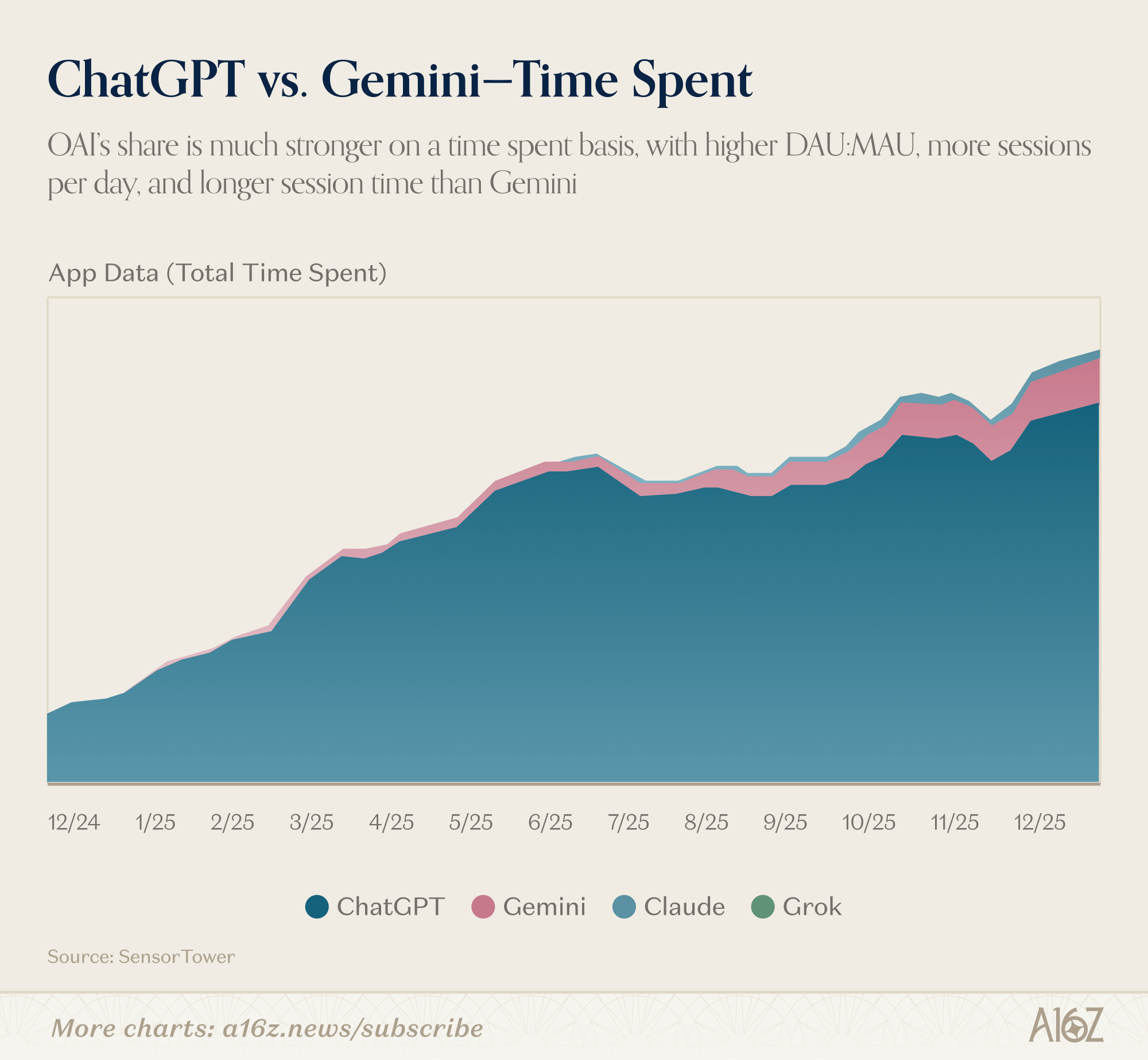

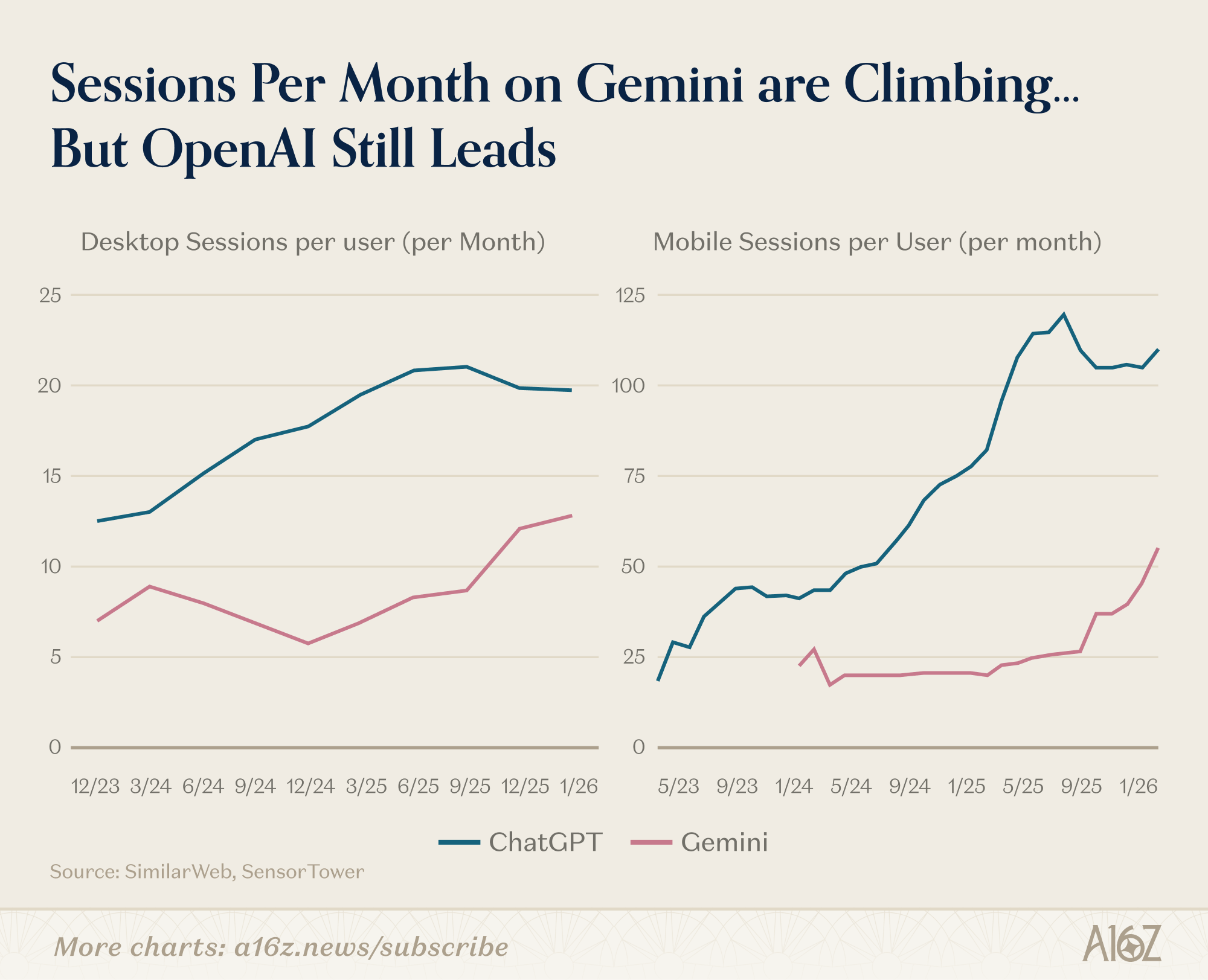

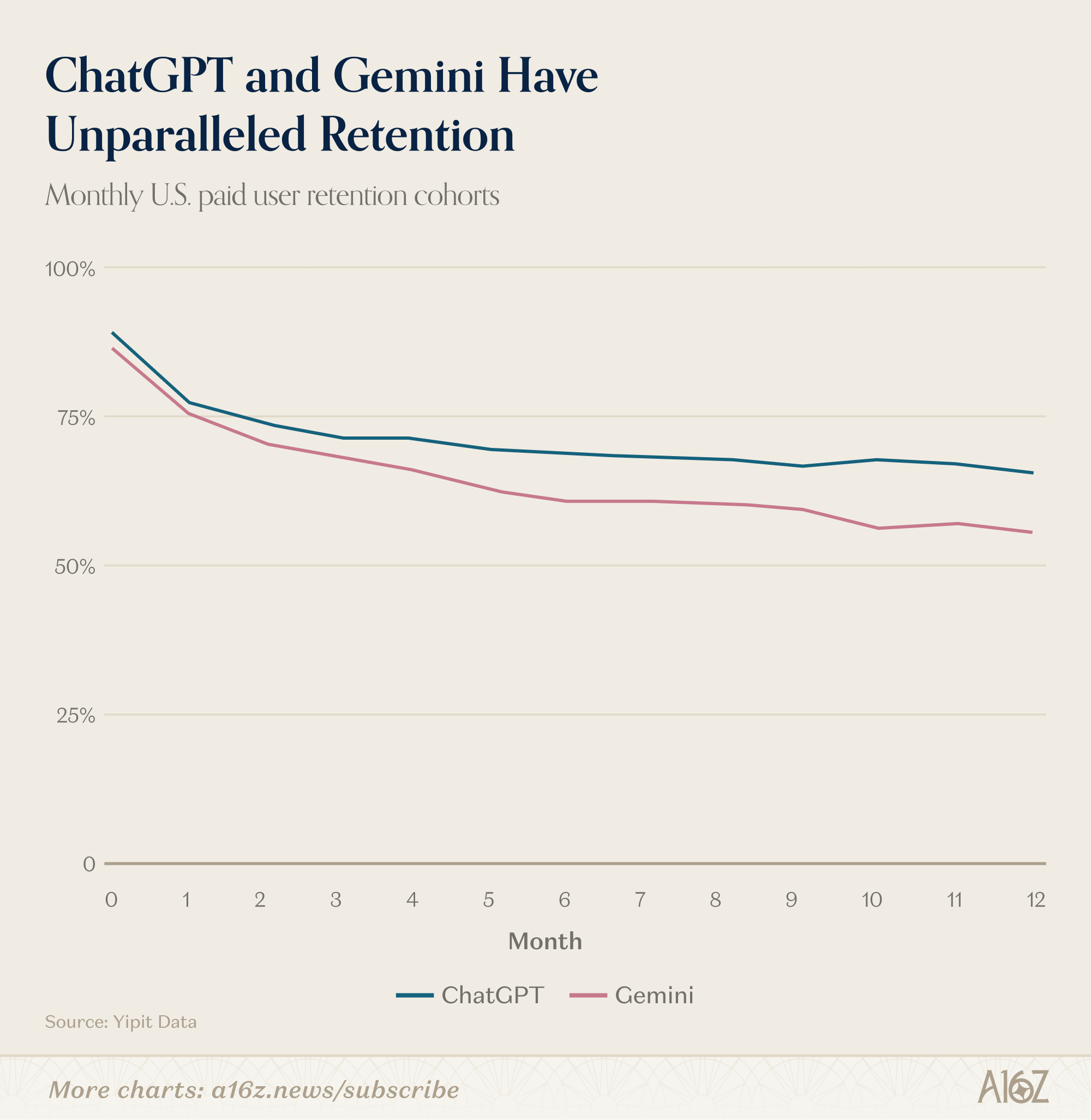

这场竞争不仅关乎谁能引领当下,更关乎谁能在结构上难以被取代。情境因素会进一步放大:LLM(生命周期管理)对用户了解越多,就能提供越好的结果,用户也会更频繁地使用它。早期数据显示,Gemini 在网页端的月均用户会话数正在攀升,但 ChatGPT 的这一数据仍比 Gemini 高出 1.3 倍;而在移动端,ChatGPT 则以 2.2 倍的月均用户会话数遥遥领先。根据 Yipit Data 的数据,这两家公司在美国的付费用户留存率均处于行业领先水平。

下一个锁定层级是应用商店。ChatGPT 和 Claude 都推出了连接器生态系统——包括 ChatGPT 的 GPT 和应用、Claude 的 MCP 集成和连接器——使用户能够在助手之上构建工作流程。一旦用户配置好 AI 来与日历、电子邮件和 CRM 系统交互,转换成本就会急剧上升。开发者可能会将精力集中在用户量最多的平台上,从而形成与早期平台大战类似的飞轮效应。

我们已经开始看到各个平台的发展方向。Sam Altman 此前曾表示,OpenAI 希望“将人工智能带给数十亿无法支付订阅费用的用户”,这也是他们推出广告的原因——他还表示,OpenAI 将推出“使用 ChatGPT 登录”身份验证层,将 ChatGPT 定位为消费者与互联网之间的默认界面。其目标是让 ChatGPT 成为一切的起点:购物、预订、浏览、健康和日常生活。

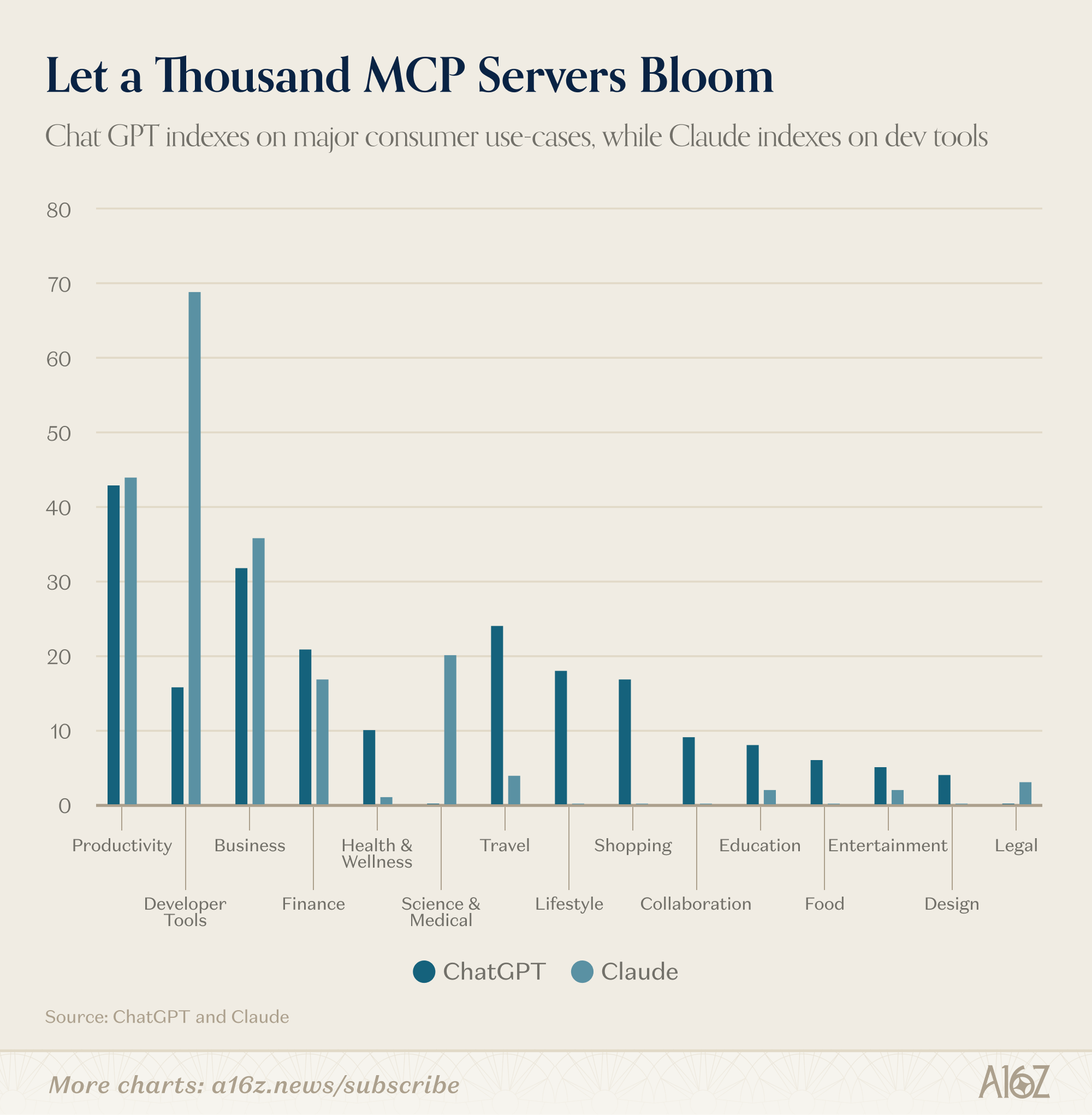

应用目录已经反映了这一点。截至 2 月底,ChatGPT 的目录包含 13 个类别共 220 个应用。Claude 拥有约 160 个精选连接器和约 50 个社区构建的 MCP 服务器。但两者仅有 41 个共同的应用——约占合并目录的 11%——而这 41 个应用几乎全部是每个人都需要的横向生产力工具:Slack、Notion、Figma、Gmail、Google Calendar、HubSpot 和 Stripe。

除了核心功能之外,这两个平台几乎完全不同。ChatGPT 在旅游、购物、美食、健康与保健、生活方式和娱乐等领域拥有超过 85 个应用程序——而 Claude 在这些领域几乎没有任何应用。这些都是消费者交易类别:例如在 Expedia 上预订机票、通过 Instacart 订购杂货、在 Zillow 上浏览房源、在 MyFitnessPal 上追踪营养摄入。这是任何人工智能公司为成为消费者超级应用而采取的最激进的举措。Claude 的独家集成则更偏向专业领域:金融数据终端(PitchBook、FactSet、Moody's、MSCI)、开发者基础设施(Sentry、Supabase、Snowflake、Databricks)、科学和医疗工具(PubMed、Clinical Trials、Benchling),以及一个不断壮大的开源 MCP 社区,而 ChatGPT 并没有与之对应的服务。

Anthropic 似乎专注于人工智能领域的重度用户(开发者、知识工作者等)。这些用户现在更愿意也更有能力支付更高的订阅费用。虽然 ChatGPT 也推出了面向同一受众的产品(例如 Codex 和 Frontier),但他们也表示希望成为真正主流用户的平台——随着用户群的不断增长,这可能会开辟更多盈利途径。他们已经在测试广告 ,而从交易中抽取佣金也是顺理成章的拓展方向。

如果人工智能助手不仅仅是一个聊天窗口,而是一个操作系统环境,那么这场竞赛最终可能看起来不像搜索大战——一家公司占据了 90% 的市场份额——而更像是移动操作系统大战,两个理念截然不同的平台都建立了价值万亿美元的生态系统。

2. 全球使用情况因产品而异

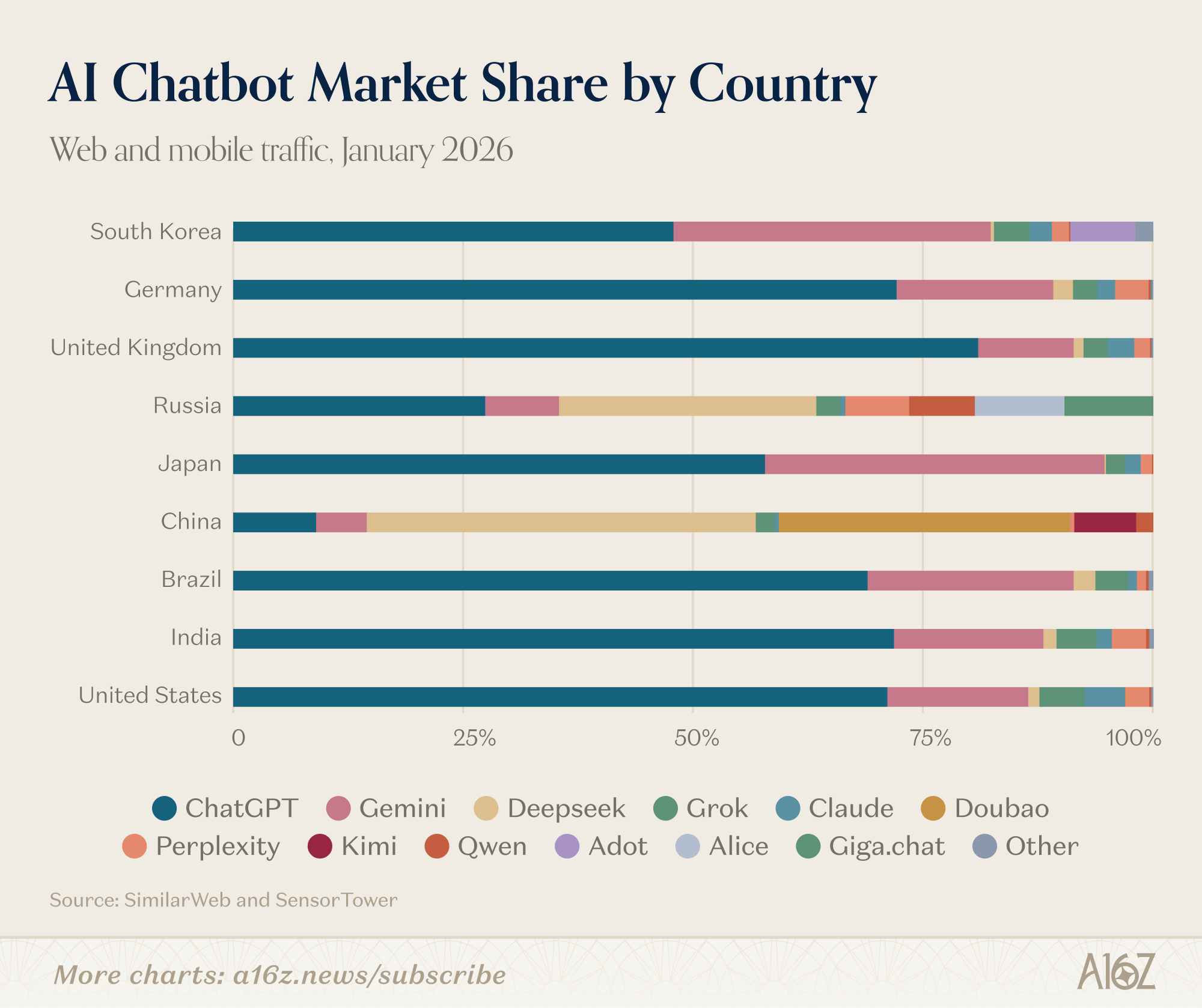

从地理上看,人工智能市场正在分裂成三个截然不同的生态系统,而且它们之间的差距正在扩大。

西方人工智能工具的用户群体依然高度相似。ChatGPT、Claude、Gemini 和 Perplexity 的主要市场都来自同一批国家:美国、印度、巴西、英国和印度尼西亚(排名不分先后)。这些工具在中国和俄罗斯几乎没有实际应用。这与政策有关——自 2022 年以来,西方科技制裁限制了俄罗斯用户使用美国人工智能工具,而中国则要求人工智能提供商进行注册、将数据存储在境内并遵守审查规定。

DeepSeek 是唯一一款能够弥合这种地域鸿沟的产品。其网页端流量分布在中国(33.5%)、俄罗斯(7.1%)和美国(6.6%),移动端流量分布也与之类似。中国用户也是字节跳动旗下豆宝和本土应用 Kimi 的重度用户。

俄罗斯在我们之前的报告中几乎算不上一个独立的市场,如今却已跃升为第三大市场,其 Deepseek 市场饱和度位居全球第二。集成 Alice AI 助手的 Yandex 浏览器月活跃用户数达到 7100 万,跻身全球十大移动 AI 产品之列。Sber 的 GigaChat 首次出现在我们的网页榜单上。这一趋势与中国的情况类似,但更为迅速:制裁造成了市场空白,而本土产品在短短两年内就填补了这一空白。

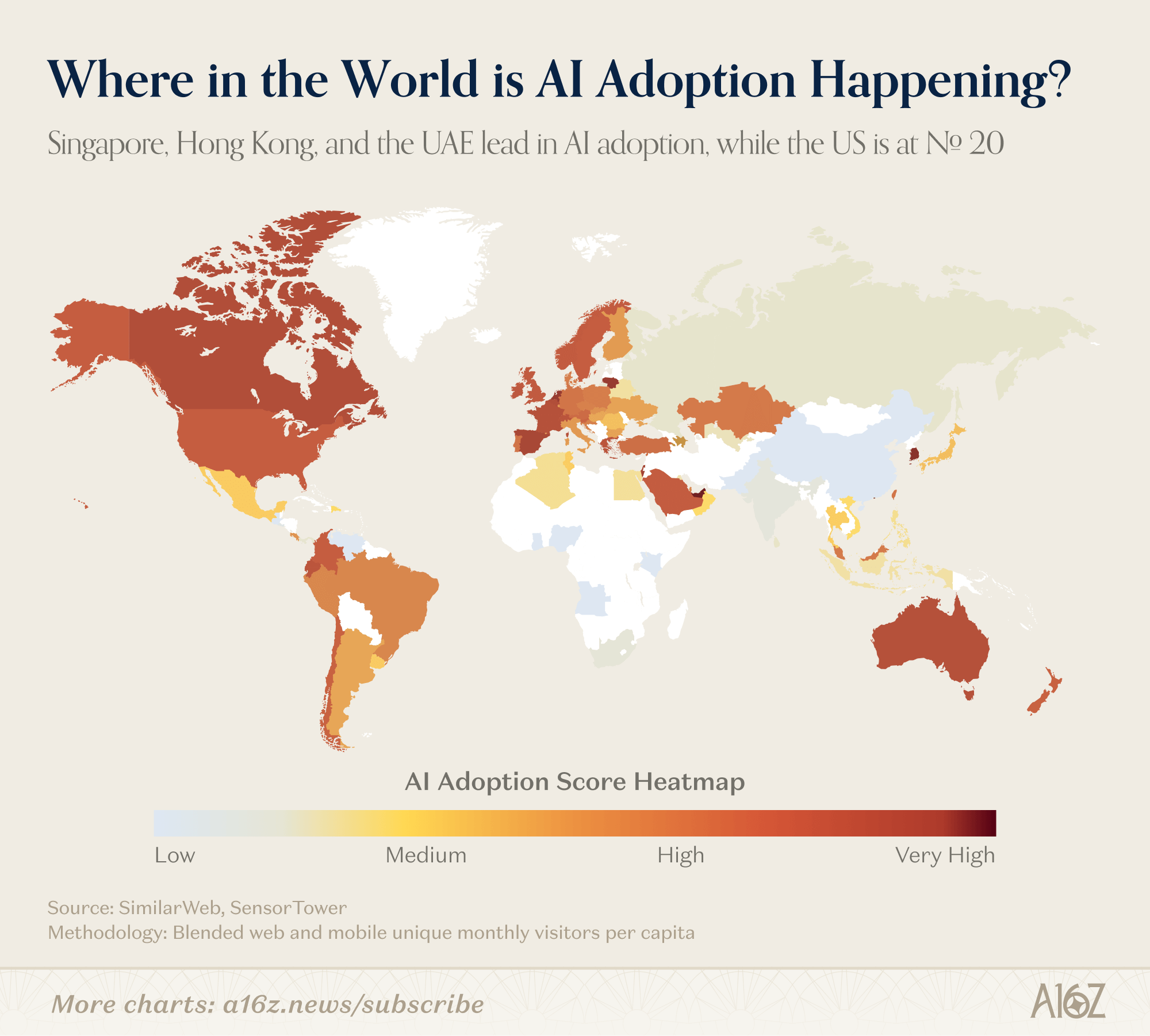

为了从人均角度考察人工智能的普及程度,我们构建了一个简单的指数,该指数综合考虑了榜单上所有产品的人均网站访问量和人均移动端月活跃用户数,并以0到100分进行评分。结果重新定义了地理格局。新加坡排名第一,其次是阿联酋、香港和韩国。而美国——这些产品的主要生产国——仅排名第20位。

3. 创意工具发挥作用

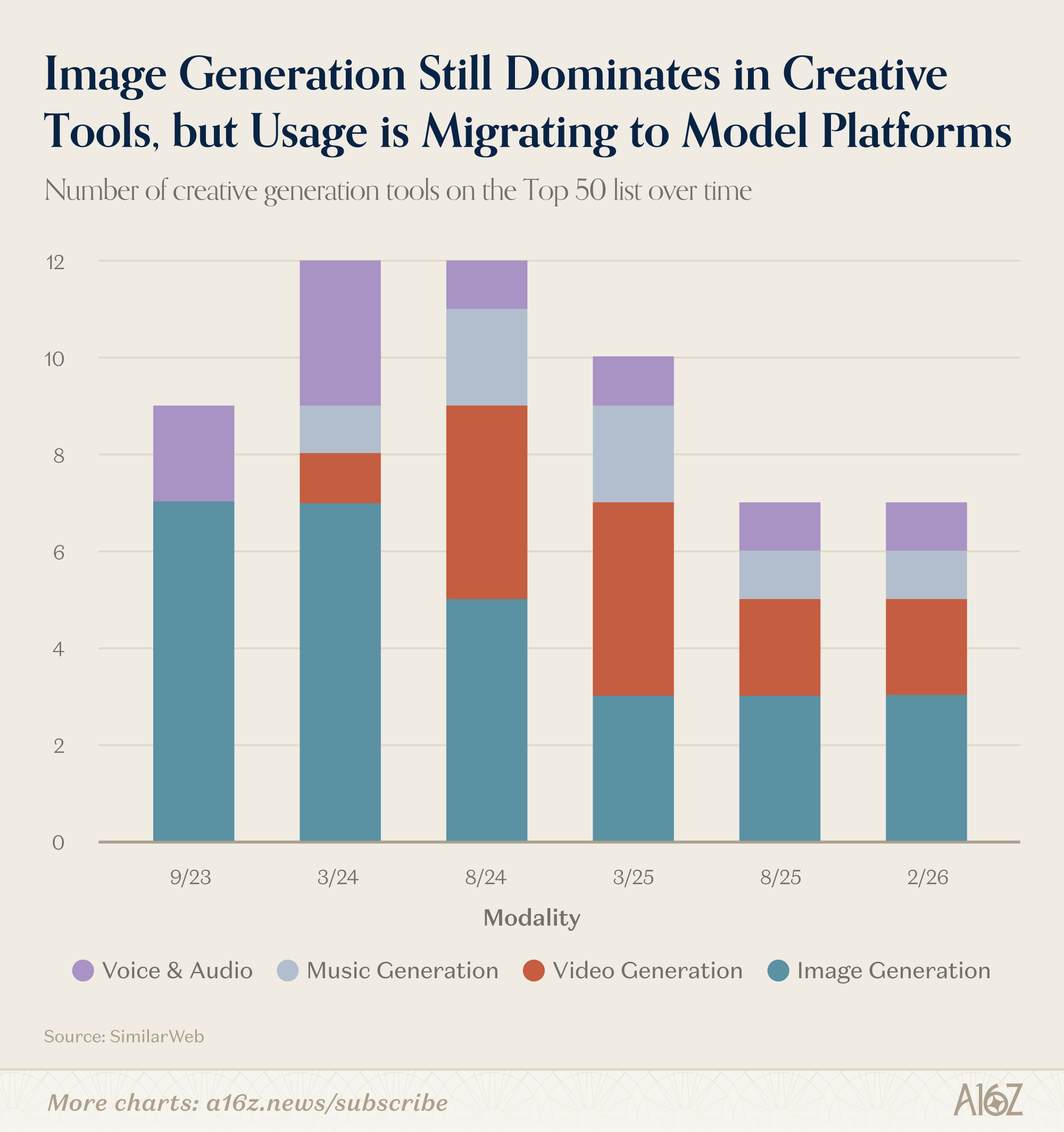

Midjourney、DALL-E 和 Stable Diffusion 这三款产品让早期大多数用户接触到了生成式人工智能——它们都发布于 ChatGPT 之前。图像生成工具不仅在创意工具领域占据主导地位(视频和音频生成工具出现得较晚),而且在我们最初三版榜单中也名列前茅。此后,这一类别发生了显著变化。

在2023年9月的第一版榜单中,九款网络创意工具中有七款是图像生成器。三年后,图像生成器仅剩三款,但创意工具依然占据了榜单的七个席位。区别在于填补空缺的是视频、音乐和语音产品:它们取代了图像生成器留下的位置。

图像处理的发展趋势是捆绑式整合。随着 ChatGPT(GPT Image 1.5)和 Gemini(nano banana)等原生图像模型的不断改进,独立图像处理产品的门槛也随之大幅提升。在我们首期榜单中,Midjourney 曾跻身前十,但如今已跌至第 46 位。而目前仍在竞争的产品——Leonardo、Ideogram 和 CivitAI——则更倾向于服务于特定的创意社群,并提供具有鲜明特色的功能,而非在通用图像生成领域展开竞争。

视频生成领域在本届榜单上表现最为活跃。Kling AI、海罗和 Pixverse 都取得了显著进展,中国自主研发的模型在输出质量方面始终保持领先地位——我们预计基于 Seedance 2.0 平台的应用将在下一届榜单上出现。Veo 3 是首个缩小与中国模型差距的美国模型,并为谷歌实验室带来了流量(谷歌实验室的排名从第 36 位跃升至第 25 位)。

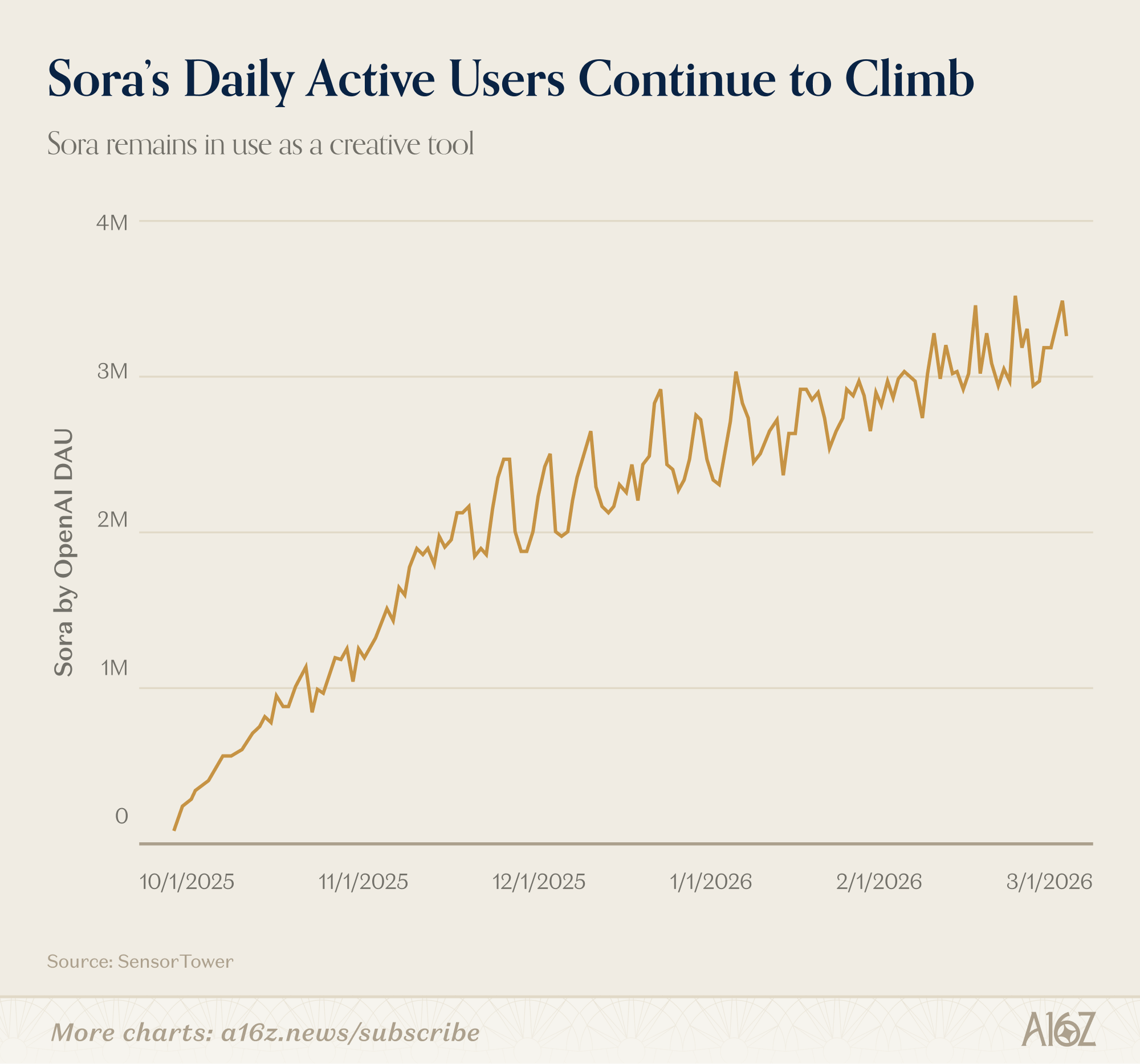

还缺什么?Sora。OpenAI 于 2025 年 9 月发布了其旗舰视频模型 Sora 的 2.0 版本,作为一款独立应用——用户可以将自己的数字形象以 Cameo 的形式上传,并生成包含真人的视频。Sora 在美国 App Store 排行榜上连续 20 天位居榜首, 下载量突破 100 万的速度甚至超过了 ChatGPT。此后,Sora 的下载量有所下降,因为它作为一款社交应用的病毒式传播效应已经消退(目前还没有人真正掌握 AI 与社交的结合),这也导致它未能入选本期移动应用榜单。但是,SensorTower 的数据显示,Sora 在移动端的日活跃用户仍然超过 300 万,因为 AI 视频创作者即使将作品发布到其他平台,仍然会继续使用该模型。

音乐和语音功能更易获得认可。Suno(排名第 15)保持了上一版榜单的排名。ElevenLabs 自 2023 年 9 月以来每届榜单都有出现;其语音克隆、配音和音频制作等功能仍然非常专业,尚未被其他软件简单地复制成一个功能选项。

模式是这样的:模型巨头和谷歌、OpenAI 等老牌企业将创新精力集中在图像(以及日益增多的视频)领域,由此催生了独立的流量压缩产品——尽管仍有空间容纳更多观点鲜明、或许盈利能力更强的产品,以服务于主流用户以外的群体。而在他们尚未涉足的领域(音乐、语音),则存在更多发展空间。

4. 代理人在此

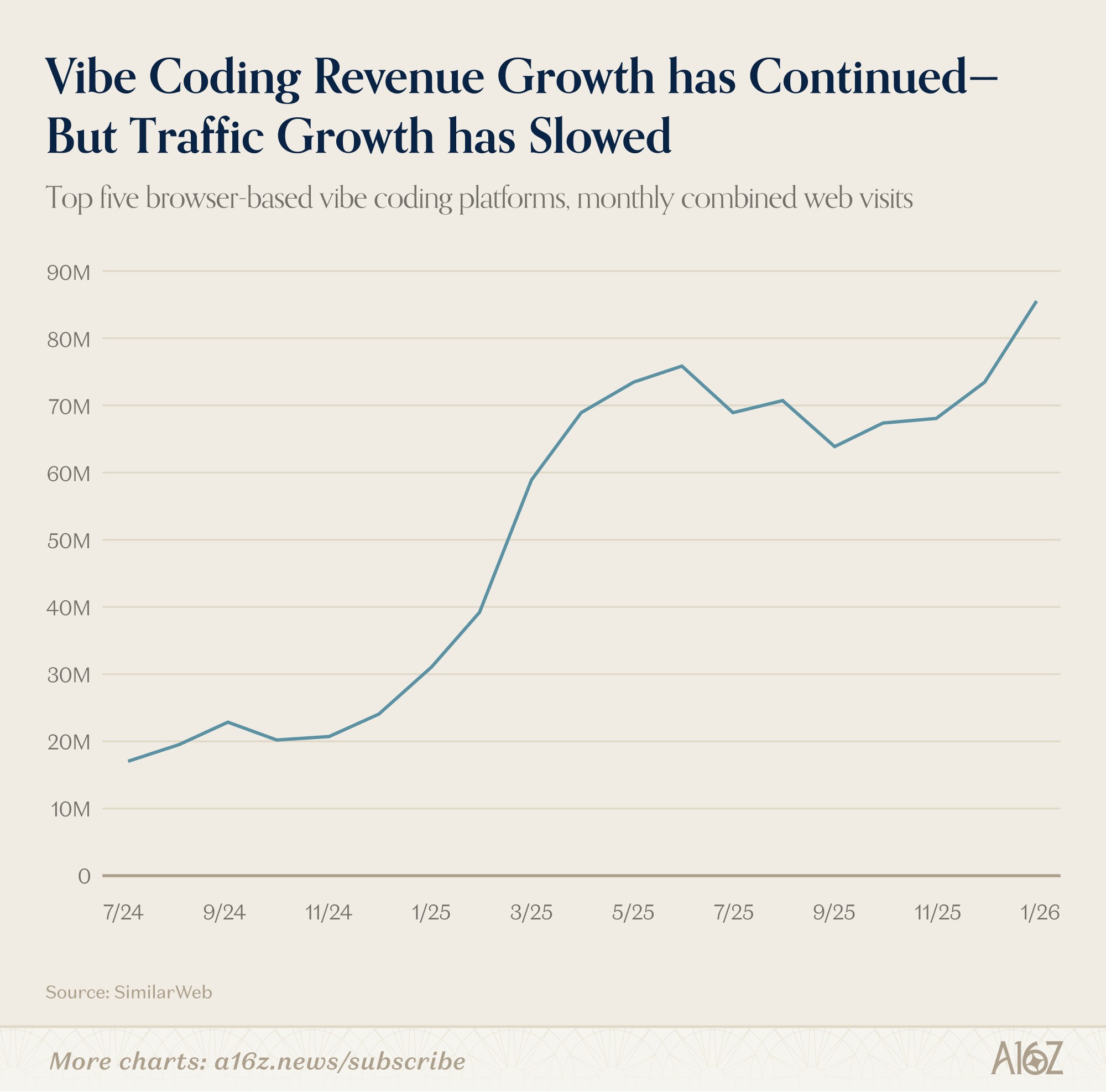

人工智能向智能体转变的趋势并非始于本届——它早在上届就已出现,当时出现了“氛围编码”的概念。当 Lovable、Cursor 和 Bolt 出现在我们 2025 年 3 月的榜单上时,它们代表了一种全新的趋势:人工智能产品不再仅仅回答问题或生成媒体,而是能够代表用户进行创作。这就是智能体行为,只不过局限于单一垂直领域。

氛围编码在技术(以及半技术)用户群体中展现出了强大的吸引力——本期节目中,Replit 和 Lovable 均有亮相,Claude Code(由 Claude 提供)也榜上有名。由于这一趋势尚未真正进入主流市场,未来仍有增长空间。尽管五大氛围编码平台的流量增速较最初的爆发式增长有所放缓,但随着开发者和团队对这些产品使用频率的提高,其中许多产品的收入仍在持续增长。

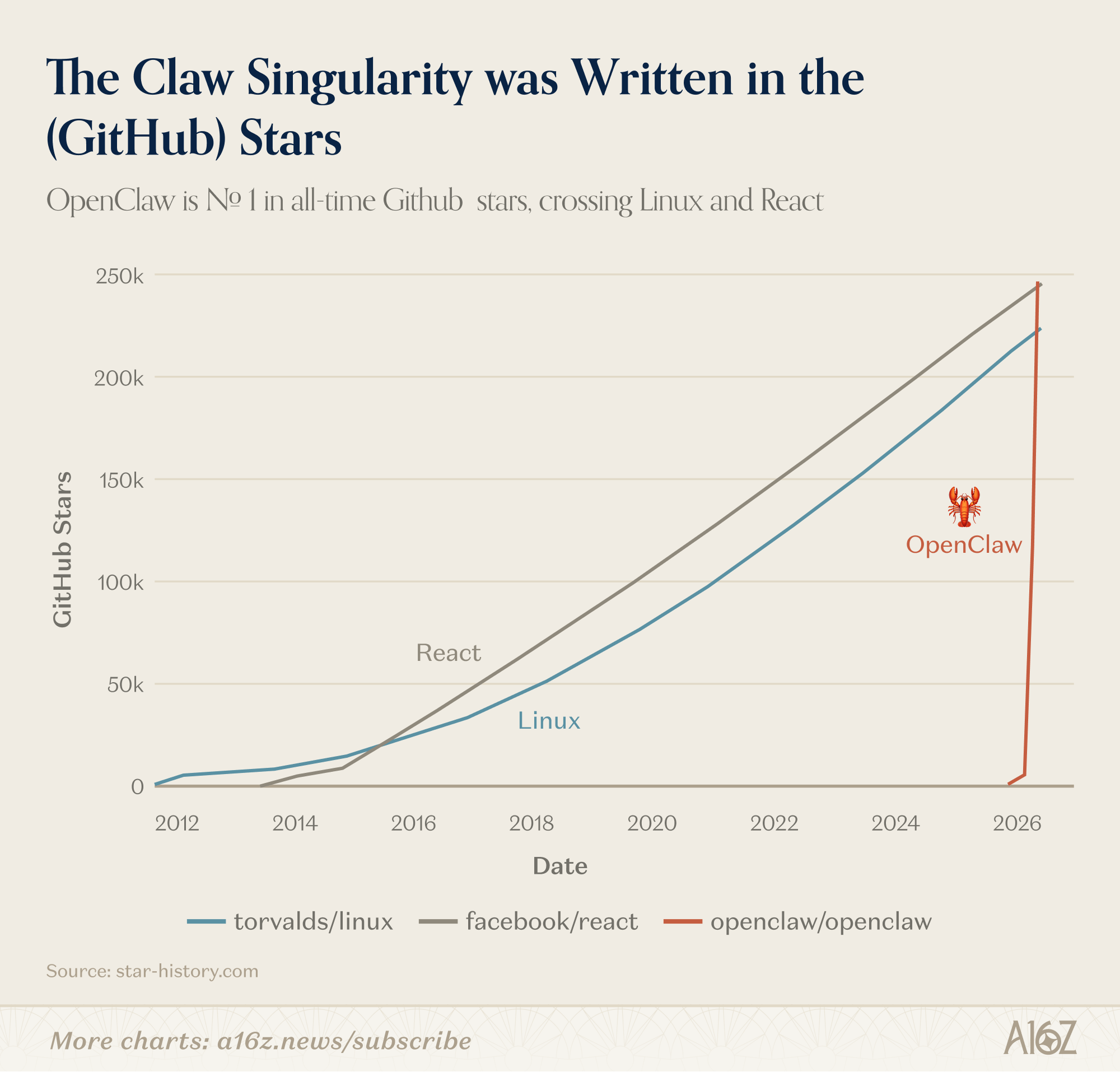

近年来,横向智能体开始涌现。2026 年 1 月,一个名为 OpenClaw 的开源项目,在短短几周内,就从一个开发者的个人项目发展成为拥有 6.8 万颗 GitHub 星标的项目,并获得了主流媒体的广泛关注。OpenClaw 由奥地利开发者 Peter Steinberger 创建,是一个本地运行的 AI 智能体,它可以连接到你的即时通讯应用,并代表你执行多步骤任务。

如果说 ChatGPT 让消费者意识到人工智能可以说话,那么 OpenClaw 或许让他们意识到人工智能可以行动。这款产品在开发者社区迅速走红——如果我们的分析时间推迟到二月(而非一月),OpenClaw 将会跻身我们网站榜单的前 30 名。

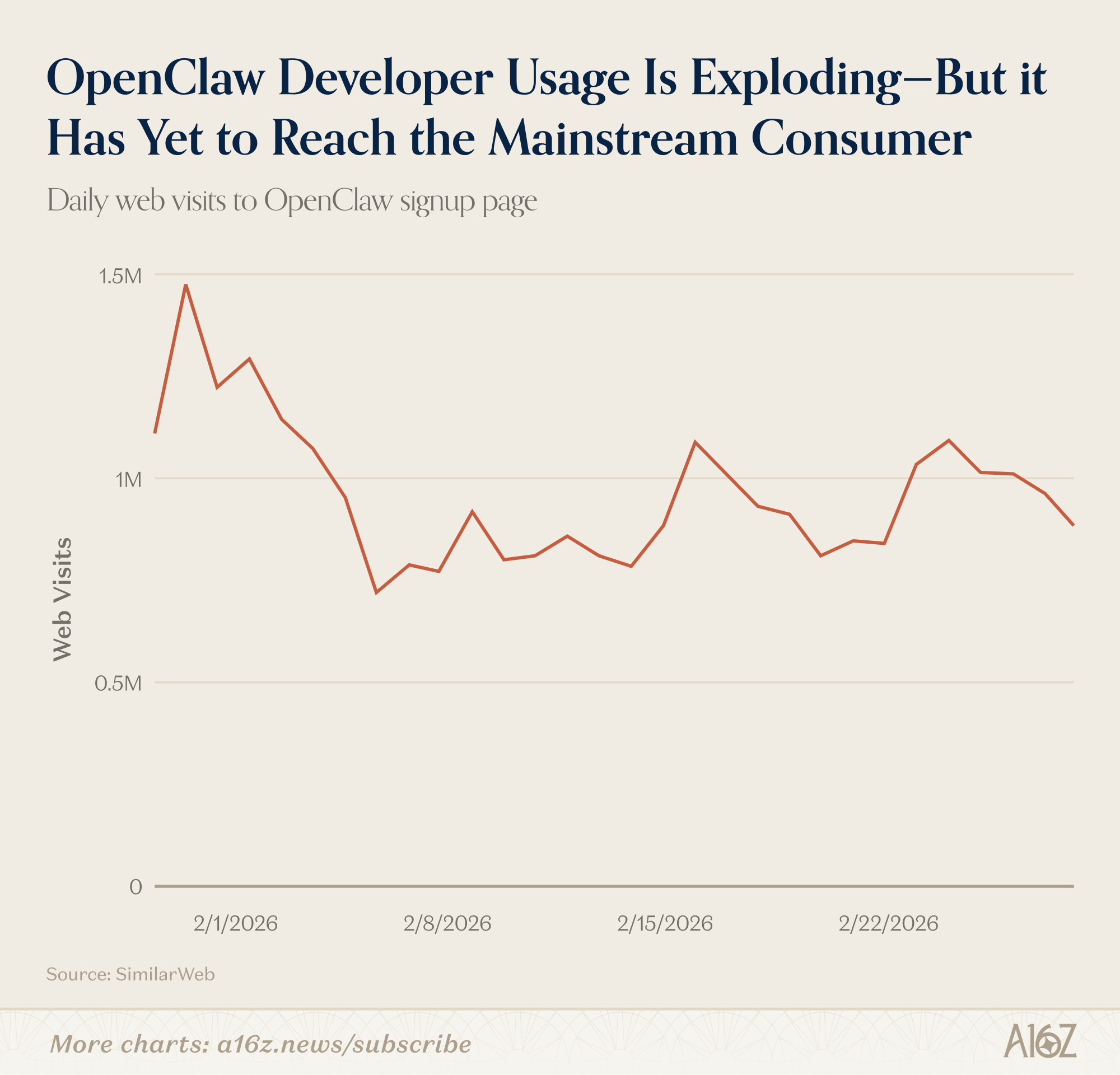

然而,OpenClaw 目前还不是面向消费者的产品——它需要终端知识才能进行设置和维护。OpenClaw 在技术用户群体中持续获得关注,并在 3 月初成为 GitHub 上星标最多的项目,超越了 React 和 Linux。但是,该产品尚未真正“走向主流”——至少从 OpenClaw 设置网站的新访问量来看(访问量一直比较平稳)。该产品于 2026 年 2 月被 OpenAI 收购,这或许预示着 OpenClaw 即将推出一个更加易于使用的版本。

OpenClaw 并非榜单上唯一的横向智能代理。Manus 和 Genspark 也榜上有名——这两个平台都允许用户提交开放式任务(例如研究、表格分析、幻灯片制作等),而人工智能将负责端到端的工作流程。这是 #Manus 第二次上榜,自首次亮相以来,该公司已于 2025 年 12 月被 Meta 以约 20 亿美元的价格收购。Genspark 则是首次上榜——该公司今年早些时候完成了 3 亿美元的 B 轮融资,并宣布其年化营收将达到 1 亿美元。

在移动设备上,消费者通常通过短信而非移动应用与客服人员互动。设置过程中,用户将 #OpenClaw 连接到 WhatsApp、Telegram 和 Signal 等平台;用户像给朋友发消息一样发送消息,OpenClaw 则在后台执行任务。其他产品,例如 Poke, 也通过短信直接提供类似的客服体验。

这些产品将与消费者日常使用的通用学习助手(例如 ChatGPT、Claude 和 Gemini)的代理功能展开竞争。随着它们通过连接器和应用程序构建自身的连接网络,消费者是否会选择其中一款产品作为其主要代理?未来六个月将为我们揭示答案。

5. 浏览器或应用之外的人工智能

以往的榜单都以两项指标对人工智能产品进行排名:网站访问量和移动端月活跃用户数。但如今涌现出一类新型人工智能产品,这些排名指标无法涵盖它们。过去一年中,一些消费者人工智能领域增长最为显著的产品,恰恰是那些无法通过这两项指标衡量的产品。

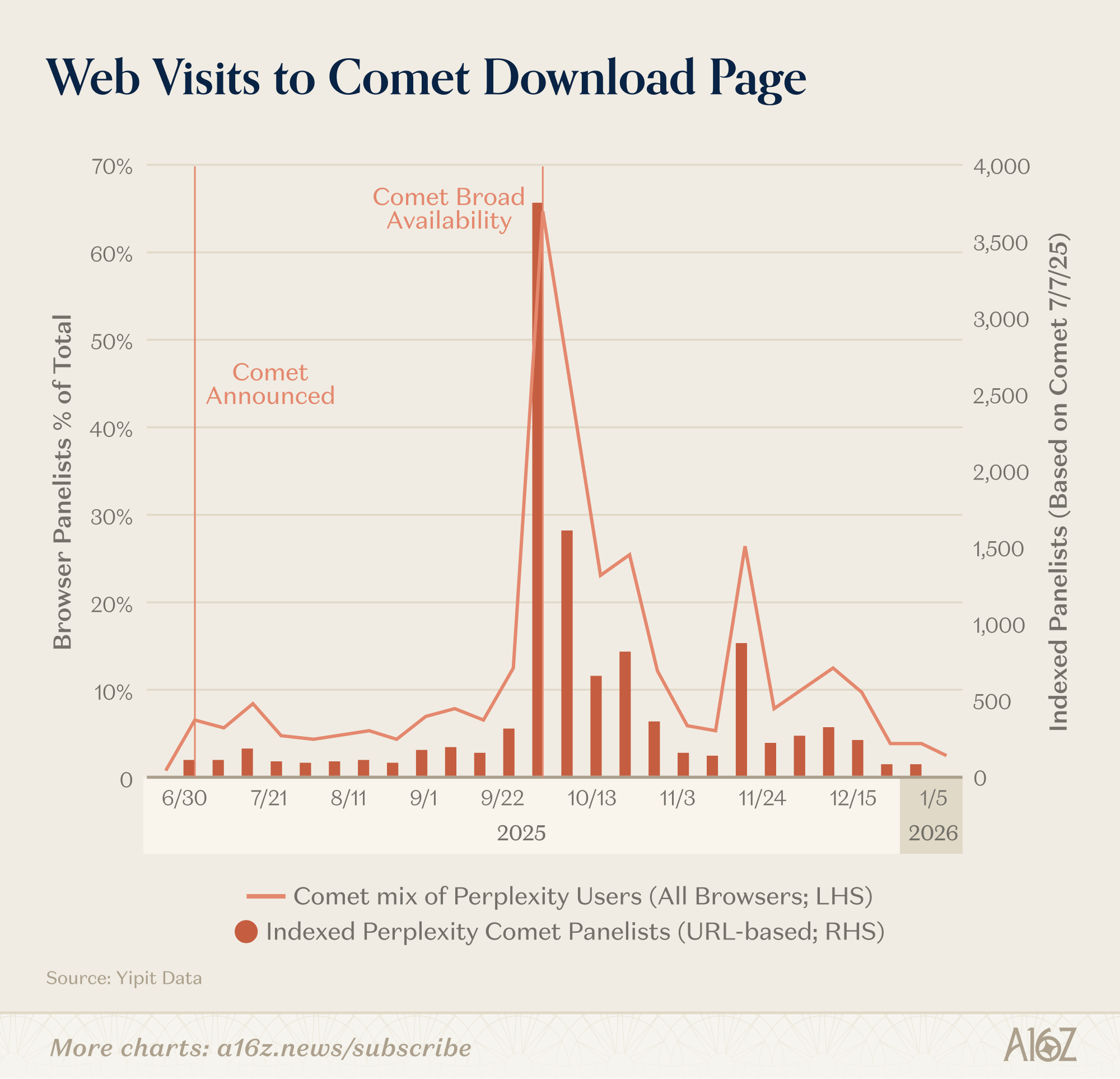

最显著的变化是浏览器本身正在成为一款人工智能产品。过去九个月里,OpenAI 推出了 Atlas(一款在每个页面都内置 ChatGPT 的浏览器),Perplexity 发布了 Comet,而 Browser Company(已被 Atlassian 收购)则推出了 Dia。Yipit 的数据显示,Perplexity 的 Comet 在市场份额上占据了最大份额(以下载页面访问量衡量),尽管目前还没有任何一款人工智能浏览器的增长速度加快。

其他人工智能巨头选择将人工智能功能集成到现有浏览器中,而不是推出独立的人工智能浏览器产品。谷歌将 Gemini 集成到 Chrome 浏览器中,并发布了 Disco 的测试版,Disco 可以根据用户的浏览器标签页动态生成 Web 应用。Anthropic 公司在 Chrome 浏览器中发布了 Claude,它可以连接到用户的 Claude 或 Claude Code 会话,从而驱动用户在网络上进行操作。

桌面原生人工智能工具的增长更为迅猛,尤其是在开发者领域。面向开发者的命令行代理 Claude Code 在短短六个月内就实现了 10 亿美元的年化收入。OpenAI 发布了独立的 Mac 版 Codex 应用,该公司报告称,截至 3 月初,Codex 的周活跃用户总数已达 200 万,并以每周 25% 的速度增长。此外,#Cursor 也继续稳居我们前 50 名网站榜单。

对于纯粹的消费者而言,最常见的独立式人工智能桌面应用都与语音相关。像 Fireflies、Fathom、Otter、TL;DV 和 Granola 这样的笔记应用,通过产品生命周期管理 (PLG) 触达用户,并逐渐渗透到企业用户群体——排名前五的应用合计拥有 2000 万访客。像 #Notion(首次上榜)这样的工作空间应用,也越来越多地将人工智能融入到笔记、研究代理甚至任务自动化等功能中。

最后,人工智能正日益融入人们日常使用的工具中。Anthropic 公司推出了 Excel 版 Claude 和 PowerPoint 版 Claude。OpenAI 公司推出了 Excel 版 ChatGPT。谷歌深化了 Gemini 在 Workspace 中的集成——Docs、Sheets、Gmail 和 Meet 现在都具备了原生人工智能功能。谷歌还将于 2026 年 1 月推出 Personal Intelligence,将 #Gemini 与 Gmail、Google Photos、YouTube 和搜索连接起来——这样,即使你不告诉它,Gemini 也能自动查询你的酒店预订信息、购物记录、照片库和手表使用习惯。

这份榜单的意义在于:我们的排名越来越低估了人们最常使用的 #AI 产品。例如,每天在 #Claude Code 上花费八小时的开发者,以及通过 #Wispr 口述所有邮件的知识工作者,都是 AI 的重度用户,但他们在网络流量数据中却几乎不占空间。随着 AI 从最终目标转变为产品功能,我们的排名方法也需要随之调整。

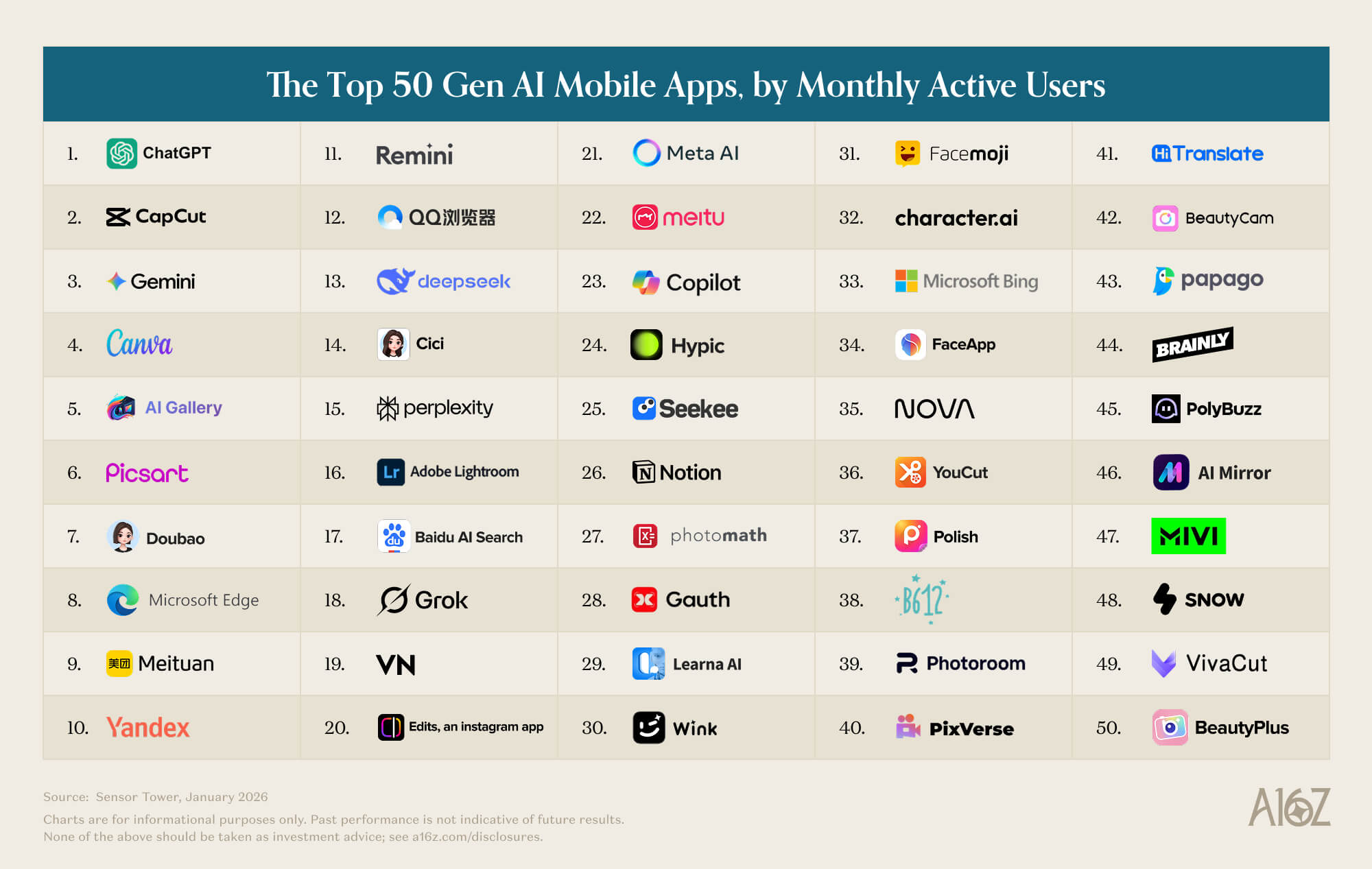

链接:50 款顶级人工智能消费类网络产品

Adot AI

Candy Network

Canva

Capcut

Character.ai

ChatGPT

Civitai

Claude

CrushOn

Cursor

Cutout

Deepseek

Doubao

ElevenLabs

Freepik

Gamma

Gemini

Google AI Studio

Google Labs

Genspark

GigaChat

Grammarly

Grok

Higgsfield

Hugging Face

Janitor AI

Kimi

Kling AI

Arena

Lovable

Manus

Meta AI

Midjourney

NotebookLM

Notion

Ourdream.ai

Perplexity

Photoroom

Pixelcut

Poe

Polybuzz

Quark

Quillbot

Qwen

Remove.bg

SeaArt

Spicychat

Suno

Turboscribe

Veed

Links: Top 50 Gen AI Consumer Mobile Apps

AI Gallery

AI Mirror

B612

Baidu AI Search

BeautyCam

BeautyPlus

Brainly

Canva

Capcut

Character.ai

ChatGPT

CiCi

Copilot

Deepseek

Doubao

Edits

FaceApp

Facemoji

Gauth

Gemini

Grok

Hi Translate

Hypic

Learna AI

Lightroom

Meitu

Meituan

Meta AI

Microsoft Edge

Microsoft Bing

Mivi

Notion

Nova

Papago

Perplexity

Photomath

Photoroom

Picsart

Pixverse

Polish

Polybuzz

QQ Browser

Remini

Seekee

Snow

VivaCut

VN

Wink

Yandex

YouCut

转发此帖子?

与您的关注者分享。

回复