· 大約4小時 ago

超级应用之Coinbase

如果成功,Coinbase 将从交易所转型为金融基础设施。这并非因为它赢得了某个特定类别的冠军,而是因为它赢得了连接各方——交易者和开发者、稳定币和RWA、个人和代理商——的资格。Coinbase 正在挖掘的护城河是一条分散和注意力的护城河。而这才是真正持久的护城河。

Coinbase 正在同时推进多项战略。一方面,它正努力巩固自身作为华尔街可以合作的机构合作伙伴和托管机构的地位。另一方面,它正通过 Base 大力进军链上经济,并通过 Base App 构建加密原生社交平台。

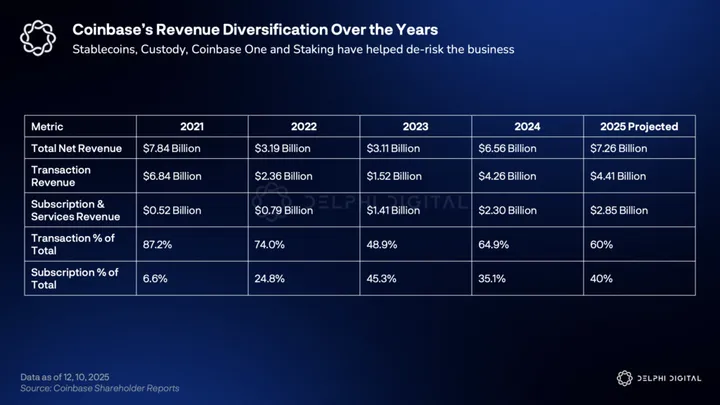

这种双重性解释了 Coinbase 在 2024-2025 年转型计划的紧迫性。在其发展历程的大部分时间里,Coinbase 的损益表现得就像比特币的杠杆工具:牛市意味着散户的狂热和交易收入的激增;熊市则意味着交易量的骤减。过去几年,Coinbase 一直在努力降低其商业模式的风险。他们正通过将 Coinbase 打造成一个用户通过交易、持有、质押、消费和建仓来盈利的平台来实现这一目标。

金融多元化

最明显的证据是收入结构的转变。2020年,交易收入占总收入的96%。到2025年底,收入结构将发生显著变化,预计交易收入将占60%,而订阅和服务收入将占40%。

这才是实现收入多元化的正确方式。Coinbase 一直以来都基于其资产负债表进行产品化,并将所有底层业务——托管、收益、支付、稳定币和基础设施——货币化 。

订阅和服务业务

USDC

最重要的非交易所杠杆是稳定币收入 ,这主要受 Coinbase 的经济模式驱动,其核心是 Circle 围绕 USDC 储备收益率的收益。随着 USDC 在 Coinbase 上的增长以及通过 Base 在 DeFi 领域的传播,Coinbase 的收益也会随之增长。

2025 年第三季度 ,稳定币收入达到 3.547 亿美元 (同比增长 44%), 改变了 Coinbase 此前的周期性波动格局。熊市期间交易量可能暴跌,但稳定币余额往往更稳定,因为许多用户会将避险资金存放在交易所的稳定币账户中。Coinbase 在两种市场情绪下都能获得收益:既包括风险偏好高的投机行为,也包括风险规避的现金管理行为。

如果 #USDC 继续增长,成为 Coinbase、Base 和支付渠道(如 Stripe 的 Tempo)的默认结算货币,它们就能获得加密货币产品很少享有的东西:无需市场狂热就能实现的盈利底线。

质押奖励

以太坊向权益证明(PoS)机制的过渡为 Coinbase 提供了一个将其托管资产(AUC)货币化的机会。通过提供质押即服务(Staking as a Service),ETH、SOL 和其他 PoS 资产的持有者无需管理复杂的验证器基础设施即可获得收益。

尽管这项业务的收入占比相对较小,但它仍然是一项重要的业务线,因为它能够提高客户留存率,并使 Coinbase 能够从用户持有的加密货币中获利。该领域的增长主要由机构投资者推动,他们已经习惯于通过 Prime 持有加密货币,现在正寻求从闲置资产中获取收益。Coinbase 提供受监管且安全的质押服务,这使其相对于去中心化协议或海外竞争对手而言具有显著的竞争优势。

Coinbase One

Coinbase 正试图将自身的问题(客户不满和高昂的交易费用)转化为一种以客户关系为导向的产品。

用户只需支付分级月费,即可享受交易量上限减免、更高奖励和优先支持。Coinbase 通过推出订阅计划,正在重塑用户行为。订阅模式会产生沉没成本效应 :用户一旦付费,就会更有动力将交易活动和资产集中到 Coinbase 平台,以实现价值最大化,从而限制竞争对手的交易量。

这再次缓解了交易所经济中最令人头疼的部分:对零售交易高峰的过度依赖。Coinbase 不需要用户过度交易;它只需要用户保持当前的订阅状态 。

国际外汇及衍生品

业务多元化的最后一步是拓展衍生品业务,具体表现为 Coinbase 国际交易所的推出和对 Deribit 的收购 。在全球加密货币市场,现货交易量占比很小,而衍生品交易量则高达 80%。历史上,Coinbase 曾一度落后,让位于 Binance、Bybit、OKX 和 Deribit 等其他竞争者,以抓住这一机遇。

通过收购 Deribit,他们展现了拓展这项业务的意图。Deribit 的订单流独特且稳定。机构对冲贯穿整个市场周期,确保即使价格下跌,交易收入也能持续。

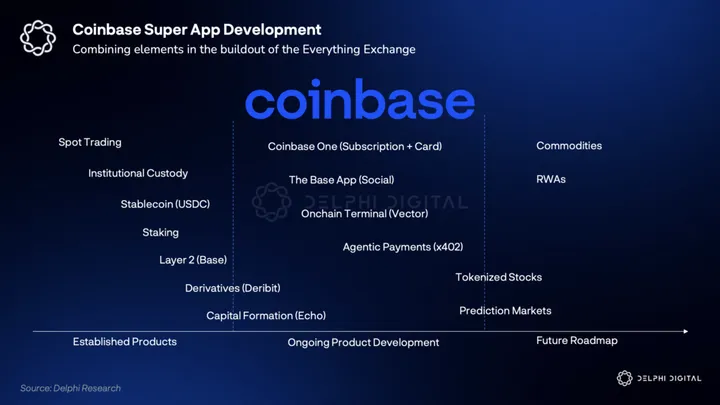

超级应用构建:底层 L2(操作系统)+ 基础应用(界面)

随着金融多元化战略的推进,Coinbase 已开启其“全能交易所”愿景的下一阶段。超级应用逐渐意识到,拥有所有功能固然重要,但更重要的是占据用户每日访问的平台。如果它们能够掌控用户的日常交互界面,就能引导用户访问任何内容:中心化交易所 (CEX)、去中心化交易所 ( #DEX )、贷款、支付、收益管理、小程序等等,而不会失去用户关系。

Base应用程序

Base App 的设计目标是成为用户的日常信息平台。它不再仅仅是一个金融工具,而是一个社交信息流平台,从而吸引了更广泛的用户群体。而且,他们还显著简化了用户体验,让新用户更容易上手。

- 基于种子短语的通行密钥(生物特征恢复)

- 赞助交易(支付方),这样用户就不会被迫购买 ETH 来支付 gas 费用。

- Magic Spend 允许用户使用 Coinbase 交易所余额完成链上操作。

此举显然旨在将中心化交易所的大量用户引导至 Base 链上平台。在 Base 上,第三方开发者正在构建更多应用和体验,让用户更深入地沉浸于 Coinbase 生态系统中。

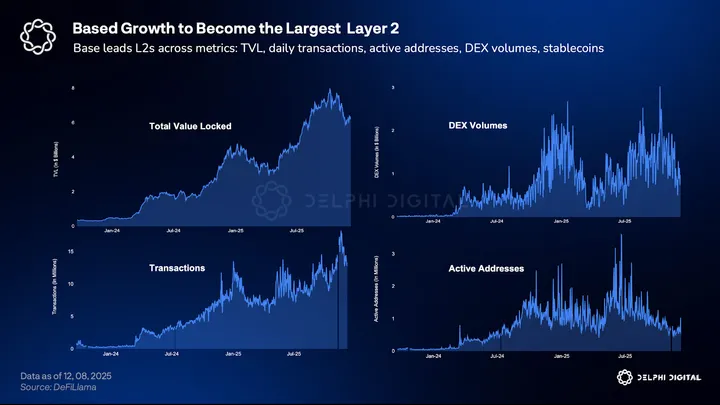

Base L2

如果说 Base App 是界面,那么 Base L2 就是操作系统。构建与以太坊兼容的 Rollup 而非封闭的专有链的战略选择非常成功。Coinbase 既能享受到开发者工具和社区带来的诸多益处,又能获得作为主导分销平台所带来的经济利益。

Coinbase 的分销能力在其 Morpho 贷款产品的增长中体现得淋漓尽致。用户可以直接通过 Coinbase App 向 Morpho 提供比特币抵押贷款,这使得 Morpho 在 Base 平台上的市场规模迅速扩大,活跃贷款总额已超过 9.05 亿美元 。这种飞轮效应令人惊叹:开发者利用 Coinbase 的优势在 #Base 平台上发展产品,而 Coinbase 也将利用这个不断壮大的 DeFi 生态系统,在其超级应用中推出更多新的金融产品和服务。

Base 一直是积极探索和支持 DeFi 以外应用的生态系统之一,尤其关注消费者加密货币和支付领域。加密货币往往会疏远部分用户。Base 的这一尝试旨在利用加密货币的核心竞争力,同时满足之前被边缘化的用户群体。

随着 Stripe 即将推出 Tempo,Coinbase 将在加密货币支付领域面临来自 Stripe 的激烈竞争。为了应对 Stripe 在支付领域的统治地位,Coinbase 一直在积极准备,通过 x402 提供代理支付渠道。

并购:收购缺失的原始技术

每个加密货币超级应用都会借鉴亚马逊的模式。成熟的产品类别要么会自主研发,要么会迅速收购以最大化收益( 亚马逊基础款模式 )。Coinbase 近期完成了一些战略收购:

- Deribit(2025 年 5 月 – 估值 29 亿美元): 带来深厚的衍生品流动性和机构期权主导地位。Deribit 还接入国际交易所,同时占据约 90%的比特币期权未平仓合约。

- Echo(2025 年 10 月 – 3.75 亿美元): 将融资和资产发行与 Coinbase 紧密联系起来。交易所的生命线在于新资产,而 Echo 使 Coinbase 在资产生命周期中更早地获得了这些新资产。收购完成后,Coinbase 举办了 2025 年规模最大的 ICO(Monad 融资 1.875 亿美元 )。

将它们联系起来

过去十年,Coinbase 凭借其在 ETF 资产托管领域的垄断地位,巩固了其作为最值得信赖的加密货币交易所的地位。他们致力于通过在关键司法管辖区获得牌照来加强其全球监管地位:通过 MiCA 牌照获得欧盟批准,并在新加坡和百慕大(针对国际交易所)获得牌照。

他们目前的服务仍有改进空间:降低费用、提供及时的客户支持以及制定更具竞争力的商品上架策略。他们一直在逐步解决这些问题,以便能够专注于未来——打造“万物交易所”。

Coinbase 已经下注——未来的赢家既不是最去中心化的系统,也不是最中心化的系统,而是能够将两者完美融合且浑然一体的公司。

- Base App 中类似微信的界面 ,

- Base 中的开源操作系统

- Exchange + Deribit 的 NYSE 级流动性中心

- Prime 上的机构金库 ,

- Coinbase One 中的会员计划 ,可防止用户流失。

如果成功,Coinbase 将从交易所转型为金融基础设施。这并非因为它赢得了某个特定类别的冠军,而是因为它赢得了连接各方——交易者和开发者、稳定币和风险加权资产(RWA)、个人和代理商——的资格。#Coinbase 正在挖掘的护城河是一条分散和注意力的护城河。而这才是真正持久的护城河。

作者 Delphi Digital

來源 https://members.delphidigital.io/reports/the-year-ahead-for-apps-2026#coinbase-0d0d

轉發此貼文?

與您的關注者分享。

回覆